*A análise de crédito é feita por parceiros; sem garantia de aprovação. Pesquise quantas vezes quiser, grátis e sem afetar o Serasa Score.

Solicite grátisSerasa Crédito: Empréstimo, cartão, conta digital e muito mais

Encontre ofertas de empréstimo, cartão de crédito ou conta digital em um só lugar.

Confira as soluções de crédito disponíveis no Serasa Crédito

- Recompensas

- Zero Anuidade

- Conveniência

- Cashback

- Descontos

- Milhas

- Crédito para Negativados

- Taxas a partir de 1,05% a.m.

- Ofertas para aposentados

- Opções para autônomos

- Mais de 15 parceiros

- Parcelamento em até 60x vezes

- Opções de investimentos

- Transparência

- Cartões

- Facilidade para o dia a dia

- Menores taxas e tarifas

- Integração entre serviços

+ de 37 milhões de pedidos realizados

+ de R$ 1 bilhão em crédito liberado

+ de 4 milhões de cartões de crédito emitidos

Confira como é fácil solicitar

Acesse o site do Serasa Crédito ou baixe o app:

Faça login. Se ainda não possuir um cadastro, crie o seu grátis na hora;

Selecione o serviço desejado: cartão de crédito ou empréstimo e preencha as informações solicitadas para completar seu perfil de crédito;

Compare as opções disponíveis para você e faça a solicitação. Agora é só aguardar a resposta do seu pedido para finalizar a contratação*.

Aqui você encontra muito mais

Descubra os serviços Serasa Crédito

Cartão de crédito

Parcele suas compras, acumule pontos e aproveite benefícios, como descontos especiais em mercados e farmácias.

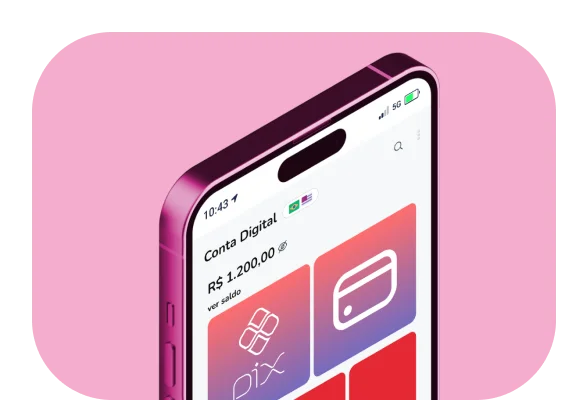

Conta Digital

Todos os benefícios na palma da sua mão: investimentos, cartões e muito mais.

Empréstimo pessoal

Crédito rápido, online e com taxas a partir de 3% a.m. para usar como quiser.

Empréstimo com antecipação do FGTS

Opção disponível também para negativados e com a melhor taxa de juros do mercado (1,29% a.m.).

Seguro

Mantenha seus cartões e itens seguros, evitando que sejam perdidos, roubados ou furtados.

Empréstimo com garantia

Utilize a sua residência ou automóvel como garantia, com prestações que cabem no seu bolso.

Nossos parceiros

São mais de 30 empresas, como bancos e financeiras, em uma mesma plataforma.

Perguntas frequentes

Veja as principais dúvidas na hora de pedir seu crédito no Serasa Crédito:

Não encontrou sua resposta?

Acesse a FAQ completaserasa.com.br/credito pertence e é operado pela Serasa S. A., uma sociedade anônima sob o CNPJ/MF 62.173.620/0104-95, com domicílio na Rua Dr. Léo de Carvalho, 74 – Sala 1105 – Bairro Velha – Blumenau-SC – CEP 89036-239. A Serasa S.A. não é instituição financeira. Somos um correspondente bancário das instituições: Banco Pan S.A. - CNPJ: 59.285.411/0001-13, AYMORE CREDITO, FINANCIAMENTO E INVESTIMENTO S.A. - CNPJ: 62.173.620/0001-80, BANCO ITAUCARD S.A - CNPJ: 17.192.451/0001-70, BIORC FINANCEIRA - CREDITO, FINANCIAMENTO E INVESTIMENTO S.A. - CNPJ: 11.285.104/0001-06 e possuímos uma plataforma online (“Serasa Crédito”) que facilita o acesso de clientes a produtos e serviços ofertados por instituições financeiras parceiras e credenciadas na plataforma.

Os correspondentes bancários são empresas contratadas por instituições financeiras e demais instituições autorizadas pelo Banco Central do Brasil para a prestação de serviços de atendimento aos clientes e usuários dessas instituições. A atividade de correspondente bancário é regulada pelo Banco Central do Brasil, nos termos da Resolução nº. 3.954, de 24 de fevereiro de 2011. Prazo de pagamento: varia de acordo com a Instituição Financeira escolhida, podendo ser entre 3 e 60 meses. Custo Efetivo Total (CET): varia de acordo com a Instituição Financeira escolhida, podendo ser entre 26,76% e 605,85% a.a. Exemplo: Empréstimo de R$5.000,00. Taxa de juros: 3,23% a.m. A pagar em 18 parcelas mensais de R$380,55. Total a pagar: R$6.849,90. IOF incluso: R$134,00. Tarifa: R$0. CET: 52,80% a.a.

O Serasa Crédito tem como compromisso a transparência com nossos clientes. Antes de iniciar o preenchimento de uma proposta, serão exibidos de forma clara: a taxa de juros utilizada, tarifas aplicáveis, número de parcelas, impostos (IOF) e o custo efetivo total (CET). Nossa central de atendimento está disponível para esclarecimento de dúvidas sobre quaisquer dos valores apresentados. Serasa Consumidor informa: o Serasa Crédito é uma plataforma de comparação de ofertas de crédito 100% gratuita para consumidores.

Não realizamos nenhum tipo de cobrança para apresentar a você as propostas de crédito dos nossos parceiros. Caso receba alguma cobrança, não faça nenhum depósito ou pagamento, e entre em contato com o nosso time de atendimento.