Qual banco tem a menor taxa de juros para empréstimo consignado?

Com muitas ofertas de crédito circulando, vale a pena pesquisar para descobrir qual banco tem a menor taxa de juros para empréstimo consignado.

Autor: Fabiana Ramos

Publicado em 14 de dezembro de 2022

Para ter a certeza de que se está fazendo o melhor negócio, sempre é bom fazer uma boa pesquisa antes de contratar crédito. Assim, é possível verificar as melhores ofertas, condições e taxa de juros para empréstimo consignado.

Cada instituição tem suas próprias regras para emprestar dinheiro. Porém, como o empréstimo consignado é um empréstimo com garantia, algumas instituições não são tão exigentes na análise de crédito. Mesmo o consumidor com nome negativado consegue muitas vezes ter a liberação do valor pretendido.

Empréstimo consignado: veja qual banco tem a menor taxa de juros

Na hora de se decidir por um empréstimo, é importante ser paciente e fazer uma pesquisa de mercado para encontrar as melhores taxas e condições oferecidas pelas instituições financeiras.

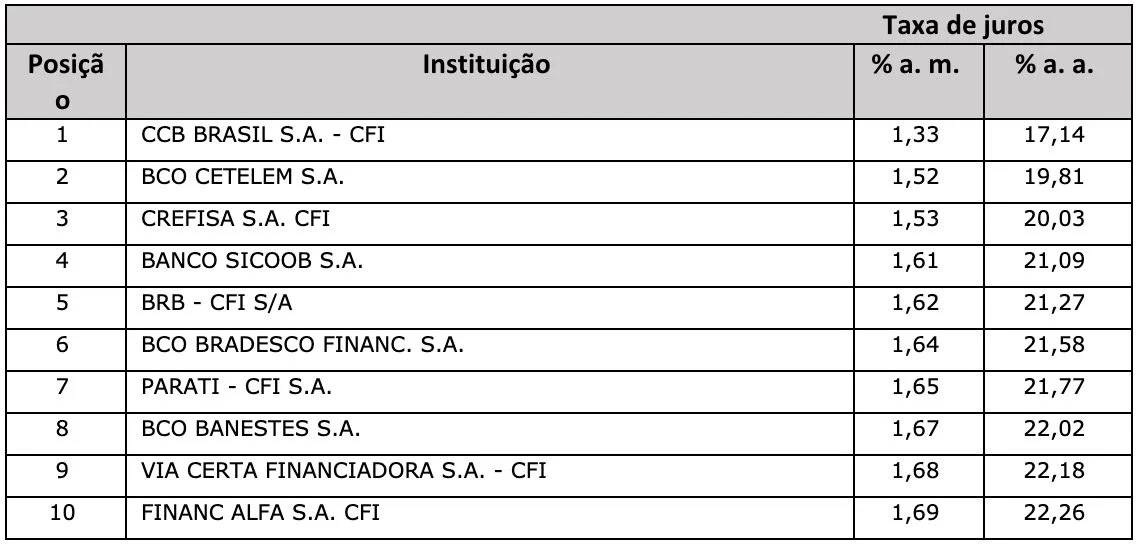

De acordo com tabela divulgada pelo Banco Central do Brasil, listamos aqui as 10 instituições que cobram os juros mais baratos, de acordo com o beneficiário do empréstimo:

Pessoa física – crédito pessoal consignado INSS

Pessoa física – crédito pessoal consignado público

Pessoa física - Crédito pessoal consignado privado

É sempre válido pesquisar o empréstimo levando em consideração a taxa de juros. Mas a pesquisa não para por aí: é preciso checar o CET (Custo Efetivo Total). O CET incorpora os demais encargos, tarifas, seguros e impostos (como o IOF – Imposto sobre Operações Financeiras) cobrados em um empréstimo, e cada instituição tem suas próprias regras.

Compare as cotações reais e não se prenda somente à taxa de juros. Uma instituição que cobre juros mais baixos pode apresentar um CET mais elevado, aumentando significativamente o custo total do empréstimo.

Leia também | Empréstimo pessoal online: como fazer?

Mas, afinal, o que é empréstimo consignado?

O empréstimo consignado é uma modalidade de empréstimo com garantia. A garantia oferecida ao credor é a própria renda de quem está tomando o empréstimo. As parcelas são descontadas diretamente da folha de pagamento ou benefício previdenciário do contratante.

Em razão da garantia oferecida pela renda de quem toma o empréstimo, as taxas de juros oferecidas pelas instituições são mais baixas, uma vez que o risco de inadimplência é diminuído.

O credor libera a quantia solicitada com a garantia de que receberá o valor de volta, uma vez que o débito das parcelas mensais é feito diretamente sobre a renda do consumidor.

Quem pode solicitar empréstimo consignado?

Como o pagamento do empréstimo é feito por desconto em folha de pagamento, não é todo mundo que pode solicitar.

Veja quais são os grupos atendidos por essa modalidade:

• aposentados e pensionistas do INSS;

• titulares do BPC (Benefício de Prestação Continuada);

• servidores públicos federais, estaduais e municipais (ativos, inativos e pensionistas);

• militares das Forças Armadas (ativos, inativos e pensionistas);

• trabalhadores do regime celetista cuja empresa seja conveniada à instituição financeira que ofertará o empréstimo;

• beneficiários do Auxílio Brasil;

• trabalhadores que têm saldo em conta no FGTS.

Existe algum teto para concessão do empréstimo consignado?

Existe sim, e esse teto está delimitado pela renda de quem toma o empréstimo. A Lei 10.820 de 17/12/2003 estabelece um limite de concessão do valor solicitado, de modo que o tomador, mesmo contraindo um empréstimo, possa manter recursos para seus gastos básicos e não passe dificuldades financeiras.

Esse limite é chamado de margem consignável e funciona como uma medida para evitar o superendividamento e problemas financeiros futuros.

Atualmente, o aposentado, pensionista ou titular do BPC (Benefício de Prestação Continuada) pode comprometer até 45% da renda mensal para o consignado, sendo 35% para o empréstimo consignado, 5% para o cartão de crédito consignado e 5% para o cartão benefício consignado (cartão exclusivo aos beneficiários do INSS).

Os demais tiveram a margem consignável aumentada em 5%, passando de 35% para 40% da renda líquida – mantendo-se os 5% exclusivos ao cartão de crédito consignado.

Ou seja, 35% podem ser utilizados para um ou mais empréstimos. Se esse limite for atingido, não será mais possível contratar novo empréstimo.

Como fazer a comparação entre bancos e demais instituições financeiras?

Felizmente a tecnologia está aí para nos ajudar!

Para encontrar o crédito ideal para o seu perfil, basta acessar o Serasa crédito, serviço da Serasa que pesquisa as melhores ofertas de empréstimo para você de forma online e gratuita.

Com a plataforma, é possível buscar as melhores opções e compará-las sem precisar sair da casa. Havendo ofertas para seu CPF, a contratação leva poucos minutos.

Lembramos que não há garantias de que um empréstimo seja ofertado para seu CPF. A análise de crédito é feita 100% pelos nossos parceiros.

Veja como é fácil e rápido fazer a pesquisa e descobrir se existem ofertas de empréstimo disponíveis para você:

Acesse o Serasa Crédito Acesse o site do Serasa Crédito ou o aplicativo da Serasa, disponível no Google Play e na App Store, e informe seu CPF e senha. Se você ainda não tem cadastro, pode fazer na hora. É rápido e gratuito

Complete seu perfil Ao concluir o login, clique em “atualizar perfil” e preencha com todos os dados solicitados. Isso ajudará você a encontrar as melhores alternativas de crédito

Faça uma simulação Escolha o tipo de crédito que você procura: cartão, empréstimo ou empréstimo FGTS. O Serasa Crédito buscará ofertas para seu perfil junto às instituições financeiras parceiras

Confira e compare opções Se optou pela opção “empréstimo”, simule o valor desejado e confira as opções disponíveis, caso haja ofertas. Para conhecer mais cada opção, basta clicar em "Detalhes da oferta"

Finalize a contratação Após avaliar as opções disponíveis, se houver, é hora de escolher a oferta mais interessante. Clique em “Solicitar” e aguarde a análise. Em caso de aprovação de crédito, a contratação é finalizada de forma fácil e em poucos minutos. O acesso ao Serasa Crédito é gratuito. Assim, você pode buscar e comparar online as opções de crédito sempre que quiser, sem pagar nada por isso.