Guia do parcelamento consciente: use o crédito a seu favor

Entenda quando o pagamento em parcelas pode ser positivo para as finanças, sem cair no endividamento.

Capítulo 1 – Transformando o cartão em aliado

Parcelar no cartão de crédito é uma estratégia de economia ou pode ser o começo de uma grande dor de cabeça? A verdade é que as duas opções são possíveis, e é preciso estar bem-informado para saber quando escolher o crédito a seu favor.

Em muitas compras, o cartão de crédito permite parcelar o valor sem juros, o que pode ser vantajoso. Entretanto, se usada sem planejamento, a mesma ferramenta tem potencial para se transformar em uma armadilha para a vida financeira.

Quando não é possível pagar a fatura completa, as operadoras aplicam taxas de juros que estão entre as mais altas do mercado. Ao adiar o pagamento, a dívida fica cada vez mais cara e difícil de quitar.

Neste guia, a gente te ensina a identificar quando o parcelamento é o melhor negócio, sem riscos de cair no endividamento.

Leia também | 5 dicas para usar o cartão de crédito sem se endividar

Como funciona parcelar no cartão de crédito

O parcelamento de compras costuma ser oferecido pelo comércio com o uso do cartão de crédito. Existem também outras opções disponíveis para pagar em prestações, como o parcelamento do Pix e até carnês de lojas com pagamento em boleto, mas o cartão costuma ser a prática mais comum.

Parcelar uma compra no cartão é contrair uma dívida. O lojista receberá o valor total, mas o consumidor assume um compromisso financeiro com a instituição que administra o cartão.

A compra será cobrada em parcelas nas faturas mensais do cartão, mas o valor total já será descontado do limite. A cada pagamento de fatura, o limite é recuperado proporcionalmente.

Comprar à vista ou parcelado?

Não existe uma resposta única para esta dúvida. A decisão vai depender da sua situação atual e do seu comportamento financeiro. Será preciso também fazer contas em alguns casos.

Quem está endividado, por exemplo, deve fugir de parcelas. Nesta situação, só se justifica parcelar uma compra emergencial, para a qual não há dinheiro para pagar à vista (a máquina de lavar estragou e precisou ser trocada, por exemplo).

Quem está com as contas em dia e tem dinheiro investido pode usar essa decisão de forma mais estratégica. O pagamento à vista é interessante quando o lojista oferece desconto, e quem tem dinheiro para pagar no débito pode sempre usar isso a seu favor em uma negociação.

Entretanto, algumas lojas oferecem o parcelamento sem juros no cartão, quando o valor final pago é o mesmo do valor cobrado à vista. Esta é a melhor opção para quem tem algum investimento rentabilizando. Neste caso, é melhor pagar a operadora do cartão aos poucos do que se descapitalizar de uma vez só. Enquanto as parcelas sem juros são quitadas, seu dinheiro fica rendendo.

É melhor pagar à vista quando...

Você já está endividado.

A loja oferece um bom desconto.

Você não faz planejamento financeiro.

Seus rendimentos mensais não são fixos e você não tem uma reserva.

É melhor parcelar no cartão quando...

As parcelas são sem juros (valor final da operação é o mesmo do preço à vista) e você tem dinheiro investido com rentabilidade.

Você tem certeza de que será possível pagar a fatura em dia todos os meses.

É uma compra emergencial e não há outros recursos.

Quando o desconto à vista vale a pena

Quem tem dinheiro aplicado em um investimento seguro precisa fazer uma conta básica para saber se o desconto à vista é vantajoso.

O valor do desconto precisa ser maior do que o rendimento da sua aplicação (comparando com o cenário do pagamento em parcelas).

Parcelado sem juros é mito?

A opção de parcelamento sem juros já faz parte da cultura do varejo do país, como uma forma de alavancar as vendas. Mas especialistas argumentam que os custos desta operação já estão embutidos nas parcelas. O parcelamento funciona como um tipo de empréstimo, e as instituições financeiras não saem perdendo ao oferecer a alternativa.

Por isso é preciso ficar atento quando a mesma oferta com parcelamento sem juros oferece desconto no pagamento à vista. Se é mais barato pagar de uma só vez, isso significa que o parcelamento tem juros aplicados, certo?

Entenda a melhor escolha em cada caso

Capítulo 2 – Fuja do crédito rotativo

O parcelamento de compras no cartão só será vantajoso se o consumidor sempre pagar as faturas completas e em dia. Caso contrário, o que era uma comprinha pode se transformar no seu mais novo pesadelo.

Quando o cliente não pode pagar a fatura integralmente e escolhe o pagamento mínimo para não cair no endividamento, ele entra no temido rotativo: uma linha de crédito vinculada ao cartão que aplica uma das maiores taxas de juros do mercado.

Na fatura seguinte, ele terá que pagar o valor que ficou pendente no mês anterior, com correção de juros, além da fatura normal do mês.

De acordo com as regras do Banco Central, o crédito rotativo só pode ser usado no máximo por 30 dias. Se no mês seguinte a pessoa não conseguir quitar o valor total devido, a instituição financeira deve oferecer outra linha de crédito com condições melhores que as do rotativo.

Como funciona o cartão de crédito parcelado

É importante não confundir o parcelamento de compras no cartão com o parcelamento da fatura. São duas operações diferentes.

O parcelamento da fatura é uma alternativa para quem não consegue pagar o valor completo e não quer entrar no rotativo. É como refinanciar a dívida, em parcelas fixas. A operação também terá custos de juros e taxas, mas, por regra do Banco Central, as condições oferecidas para o parcelamento devem ser mais vantajosas que as do rotativo.

O cliente pode solicitar uma proposta de parcelamento antes mesmo de a fatura vencer. Em alguns casos, os bancos aplicam o parcelamento automático depois que o rotativo é usado por 30 dias – mas isso deve constar no contrato.

| Parcelamento de compra no cartão | Parcelamento da fatura do cartão |

|---|---|

| Esta opção é selecionada na hora da compra. | É uma alternativa para quem não vai conseguir pagar a fatura completa do cartão. É um acordo feito com a instituição financeira. |

| O valor da compra é divido em parcelas ao longo dos meses na fatura do cartão. | O valor da fatura é refinanciado em novas parcelas, com aplicação de juros e IOF. |

| Algumas lojas oferecem compras em parcelas sem juros. | O parcelamento permite continuar usando o cartão e não cair no endividamento. |

Juros do parcelamento do cartão de crédito e do rotativo: teto de 100%

Desde o início de 2024, uma lei limitou a cobrança de juros do cartão de crédito a 100%, seja para o rotativo ou para o parcelamento da fatura. Isso significa que o valor total da dívida não pode ultrapassar o dobro do valor original.

Essa determinação refreou um pouco a cobrança das taxas do cartão, que ultrapassavam 400% por ano, mas ela vale apenas para as dívidas contraídas a partir de 2024. Ainda assim, é importante lembrar que 100% é muita coisa: a compra de R$ 1.000 pode acabar custando R$ 2.000 ao ser refinanciada.

Se o seu banco cobrou mais de 100% de juros em alguma negociação de dívida do cartão depois de 2024, você deve pedir uma revisão dos cálculos e registrar uma reclamação junto ao Banco Central.

Assista | Como funciona o parcelamento no cartão de crédito?

Alternativas aos juros rotativos: medidas de emergência

Já ficou claro que a gente só faz compras no cartão de crédito se tiver certeza de que poderá pagar a fatura, certo? Mas se algum imprevisto ocorrer e o orçamento apertar, considere estas medidas para não cair nos juros do rotativo (nem ficar inadimplente):

Parcelamento da fatura: pelas regras do Banco Central, os juros do parcelamento devem ser mais baixos que os do rotativo.

Empréstimo pessoal: se você tiver crédito, considere pedir um empréstimo para pagar o cartão. É provável que esta operação tenha juros mais baixos do que os do rotativo e do parcelamento da fatura. Você estará trocando uma dívida cara por outra mais barata.

Negociação com o banco: algumas instituições estão abertas a renegociações de dívidas, com reajuste de juros.

Portabilidade de dívida: se o cliente já entrou no rotativo ou se já começou a pagar o parcelamento da fatura, é possível transferir esta dívida para outro banco, que ofereça condições melhores.

Capítulo 3 – Custo efetivo total (CET): o número que realmente importa

Na hora de fazer qualquer tipo de parcelamento, é preciso ficar atento ao custo efetivo total (CET). Esse item apresenta todos os custos da operação envolvida, e deve ser informado inclusive por lojas que oferecem parcelamento com cobrança de taxas.

No caso do parcelamento da fatura do cartão de crédito, é o CET da simulação que você deve observar para saber em quanto ficará sua dívida no total. Ele incorpora juros e outras cobranças, como o Imposto sobre Operações Financeiras (IOF).

As instituições são obrigadas a informar o CET em forma de taxa percentual anual. Além disso, elas também fornecem o valor total em reais da dívida.

O cliente tem direito à transparência

Na proposta de parcelamento da fatura, os bancos são obrigados a apresentar o detalhamento da proposta e todos os valores de maneira clara. Você deve encontrar as seguintes informações na simulação:

Quantidade total de parcelas e valor de cada uma individualmente.

Valor da entrada.

Data do vencimento das parcelas.

Custo efetivo total (CET) da operação em taxa percentual.

Taxa de juros aplicada ao mês e ao ano.

Imposto sobre Operações Financeiras (IOF).

Valor total parcelado em reais.

Capítulo 4 – Plano de ação para o uso consciente do crédito

Para que o parcelamento no cartão seja vantajoso, é preciso que o cliente esteja em dia com o controle financeiro e garanta o pagamento da fatura.

O uso do crédito, em compra parcelada ou à vista, não é indicado para quem já está endividado – considerando as altas taxas cobradas de quem não consegue pagar a fatura completa.

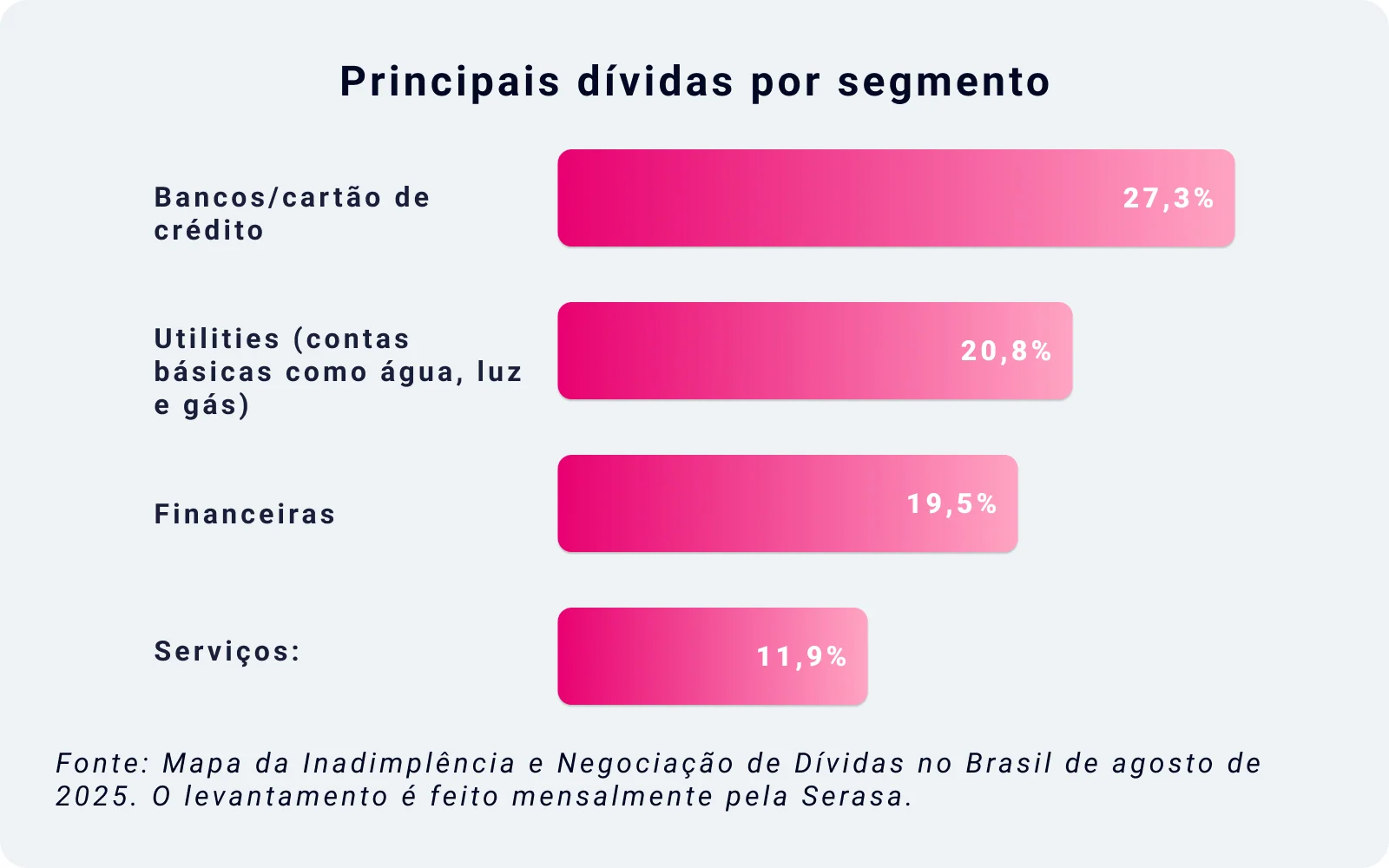

Atualmente, 78,8 milhões de pessoas estão inadimplentes no país, de acordo com o mais recente Mapa da Inadimplência e Negociação de Dívidas no Brasil, da Serasa. A maior parte das dívidas dos brasileiros são relativas a débitos com bancos e cartão de crédito:

O peso das parcelas

O parcelamento das compras pode ser uma vantagem, matematicamente falando – afinal, em alguns casos vale mais investir o valor do que pagar à vista. Mas existe um fator comportamental que não pode ser ignorado.

Se você não consegue controlar os gastos e acaba fazendo do cartão uma extensão do seu salário, o melhor é evitar as parcelas e o próprio uso do crédito. O parcelamento pode se tornar uma armadilha se o acúmulo de parcelinhas que parecem inofensivas sair do controle e se transformar em uma fatura impossível de pagar.

Quem opta pelo parcelamento precisa de uma organização extra, confira:

Crie uma planilha só para os gastos do cartão e insira todas as parcelas previstas. O valor da fatura não pode ser uma surpresa a cada mês.

Estabeleça um limite mensal para os gastos no cartão.

Faça o controle dos gastos mensais domésticos para saber quanto pode ser gasto no cartão.

Acompanhe a sua fatura com frequência no app do banco.

Evite parcelar compras de valor muito pequeno.

Parcele em poucas vezes para evitar o acúmulo com outras parcelas futuras

5 regras de ouro para usar o cartão de crédito a seu favor

● Tenha no máximo dois cartões.

● Escolha cartões com anuidade baixa ou gratuita.

● Aproveite vantagens como milhas e cashback.

● Coloque o pagamento da fatura em débito automático.

● Sempre pague o valor total da fatura.

Qual situação é melhor parcelar e quando não vale a pena?

Parcelar no cartão de crédito é uma prática muito comum e às vezes tentadora. Quem nunca pensou em dividir uma compra para aliviar o bolso no fim do mês? Mas nem sempre o parcelamento é a melhor escolha. Dependendo do tipo de gasto, ele pode atrapalhar mais do que ajudar, especialmente quando se trata de desejos momentâneos ou bens que perdem o valor rapidamente.

Por outro lado, existem situações em que parcelar faz todo sentido: quando o investimento traz retorno a longo prazo ou quando o bem vai durar mais do que as parcelas. Entender essa diferença é essencial para manter o equilíbrio financeiro e usar o parcelamento de forma consciente.

Veja abaixo em quais situações é melhor não parcelar e quando vale a pena aproveitar o parcelamento.

| É melhor NÃO parcelar quando... | É melhor parcelar no cartão quando... |

|---|---|

| Para antecipar um sonho como viajar, trocar de telefone ou comprar um TV nova | Para investir em conhecimento como cursos, MBA e Intercâmbios |

| Já tem muitas parcelas acumuladas no cartão de crédito | É um bem durável (vai durar mais que as parcelas) |

| Não é durável como restaurantes, mercado e experiências. | - |

Mas antes de qualquer compra parcelada, faça essa pergunta: Eu teria dinheiro para pagar isso à vista sem comprometer minha reserva de emergência?

Reserva de emergência: a chave para um futuro sem dívidas

O esforço para construir uma reserva financeira pode fazer toda a diferença para ficar longe das dívidas com o cartão. Quem tem um dinheiro reservado não precisa parcelar com juros uma compra emergencial e pode escapar das taxas do rotativo se houver um imprevisto financeiro do mês.

Vale lembrar que esta reserva é construída para cobrir gastos inesperados – e não para pagar a fatura do cartão. Mas, com esse dinheiro reservado, você evita usar o cartão para emergências e gerar faturas que não sabe se terá como pagar no futuro.

Fiquei negativado por causa do cartão. E agora?

Se você já estiver com dívidas geradas pela fatura do cartão, a estratégia é um pouco diferente. A prioridade é evitar qualquer outra compra no crédito e limpar o seu nome.

A boa notícia é que muitas dívidas podem ser renegociadas com desconto – mesmo as dívidas caras de cartão de crédito que crescem a cada mês.

Na plataforma do Serasa Limpa Nome, é possível negociar os débitos com empresas como bancos e financeiras, com ofertas de desconto e de forma parcelada. Durante os Feirões Limpa Nome), há ainda mais ofertas e os descontos podem chegar a 99%.

Limpe seu nome com a Serasa

A negociação de dívidas no Serasa Limpa Nome é um serviço é gratuito e pode ser feita em apenas três minutos nos canais oficiais da Serasa: site, aplicativo, WhatsApp (11) 99575-2096 ou nas Agências dos Correios espalhadas pelo país.

Para negociar online:

- ● Entre com seu CPF e senha no site ou aplicativo da Serasa (iOS e Android) .

- ● Confira as ofertas de negociação disponíveis para o seu CPF na tela inicial e selecione a que deseja negociar para .

- ● Escolha a melhor opção de pagamento e o número de parcelas (caso opte pelo parcelamento).

- ● Confirme as condições escolhidas, faça o pagamento e pronto!

Conteúdo assinado por: Thayane Bilhão

Formada em Economia pela UFRRJ e consultora financeira há mais de 5 anos.