Greenwashing: o que é e como identificar marcas enganosas

Greenwashing: o que é e como identificar marcas enganosasData de publicação 27 de julho de 20268 minutos de leitura

Atualizado em: 31 de janeiro de 2024

Categoria Educação financeiraTempo de leitura: 10 minutosTexto de: Time Serasa

Um dos conceitos mais importantes no mundo das finanças é o de juros compostos. Esse é um termo que aparece com frequência, muitas vezes como algo necessariamente ruim. Porém, se por um lado os juros compostos encarecem uma dívida, por exemplo, por outro ajudam investidores a obter maior retorno financeiro.

Neste artigo você verá:

Juros são uma taxa cobrada pelo uso de dinheiro emprestado, geralmente expressa como uma porcentagem do valor emprestado.

Quando alguém toma emprestado dinheiro, seja por meio de um empréstimo, financiamento ou outro tipo de transação financeira, a empresa ou pessoa que emprestou normalmente cobra juros. Essa é uma forma de compensação pelo risco de emprestar dinheiro e pela oportunidade perdida de investir esse dinheiro em outros lugares.

Existem dois tipos principais de juros:

Os juros são simples quando a taxa é definida a partir do valor total do empréstimo.

Exemplo: vamos supor que uma pessoa empresta R$1.000 a outra pessoa e vai cobrar 5% de juros para isso.

Nesse caso, os juros cobrados são de R$50. Então, o valor total a ser devolvido ao amigo é de R$1.050 (R$ 1.000 + 5%). Esse valor também pode ser chamado de saldo devedor.

Nos juros compostos, a taxa é atribuída ao longo de um período predeterminado em contrato e somado ao valor inicial. Em termos mais simples, são os famosos “juros sobre juros”.

Considerando o mesmo exemplo, vamos supor que foi cobrado um juro de 5% ao mês.

Para um período de 12 meses, o saldo devedor seria de R$1.795,86.

Com os exemplos práticos, fica claro que os juros compostos são mais caros que os juros simples. É esse o motivo de ser a modalidade escolhida para as transações financeiras.

Leia também | O que é custo de oportunidade nos investimentos

É possível calcular os juros compostos utilizando a Calculadora de Juros Compostos da Serasa

Mas, é importante que você também entenda como fazer o cálculo.Trazendo a parte matemática, a fórmula usada é a seguinte:

M = C (1 + i)t

“M” é o montante acumulado, “C” o capital emprestado, “I” a taxa de juros praticada e “T” o período do empréstimo.

Voltando ao exemplo anterior de juros compostos, os R$1.000 emprestados a uma taxa de juros de 5% ao mês, por um período de 12 meses, aplicando a fórmula, seriam:

Em termos práticos, o que acontece é o seguinte: para cada mês, a taxa de juros é aplicada ao saldo devedor do mês anterior. É isso que acontece mensalmente:

| Mês | Dívida + juros (5% ao mês) | Saldo devedor |

|---|---|---|

| 1 | R$1.000,00 + R$50 | R$1.050 |

| 2 | R$1.050,00 + R$52,50 | R$1.102,50 |

| 3 | R$1.102,50+ R$55,13 | R$1.102,50 |

| 4 | R$1.157,63 + R$57,88 | R$1.215,51 |

| 5 | R$1.215,51 + R$60,78 | R$1.276,28 |

| 6 | R$1.276,28 + R$63,80 | R$1.340,10 |

| 7 | R$1.340,10+ R$67,00 | R$1.407,10 |

| 8 | R$1.407,10 + R$70,36 | R$1.477,46 |

| 9 | R$1.477,46 + R$73,87 | R$1.551,33 |

| 10 | R$1.551,33 + R$77,50 | R$1.628,89 |

| 11 | R$1.628,89 + R$81,44 | R$1.710,34 |

| 12 | R$1.710,34 + R$85,52 | R$1.795,86 |

Parece complicado, mas não é. Na dúvida, é possível usar uma planilha ou até mesmo simuladores online para calcular os juros compostos.

Leia também | Juros: o que são, quais os tipos e como calcular

Quando falamos em empréstimos, principalmente em casos de inadimplência, vemos o juro composto como inimigo. Com ele, quanto maior for o prazo do contrato e a taxa praticada, maior fica o saldo devedor do solicitante.

Para quem empresta dinheiro é vantajoso, pois ele receberá mais ao fazer essa transação. Mas, para quem pega emprestado, pode haver dificuldades no pagamento dos juros compostos.

Por isso, sempre que o consumidor precisar de crédito – seja por meio de cartões de crédito, empréstimos ou financiamentos –, é importante consultar as taxas praticadas e o CET (custo efetivo total), que é a soma de todas as tarifas cobradas pela instituição financeira.

Leia também | Crédito responsável: saiba como e por que aderir

O lado bom dos juros compostos é o lado de quem empresta dinheiro. É exatamente isso que acontece quando falamos sobre investimentos – principalmente na renda fixa.

Eis um exemplo de investimento com taxas conservadoras:

Se a pessoa investir R$500 por mês por 11 anos a uma taxa de 11,70% ao ano, terá acumulado um valor de R$135.102,11.

Desse montante acumulado, saíram do bolso da pessoa apenas R$66.000. Toda a diferença é resultado dos juros compostos.

Graças aos juros compostos, o investidor dobrou o valor investido nesse período. Sem nenhum esforço adicional.

O fator mais importante para os juros compostos é o tempo. Quanto maior o tempo, mais o dinheiro consegue se multiplicar.

Investindo o mesmo valor com a mesma taxa por 20 anos, seriam R$480.221,40 acumulados. Desse total, saíram apenas R$120.000 do bolso do investidor.

Em 30 anos, seriam R$1.651.540,95 acumulados. Desse valor, apenas R$180.000 foram aportes. Por isso é importante começar a investir o mais cedo possível.

Quer entender mais sobre o assunto? Confira nosso artigo sobre Primeiro investimento: oito dicas para quem quer começar

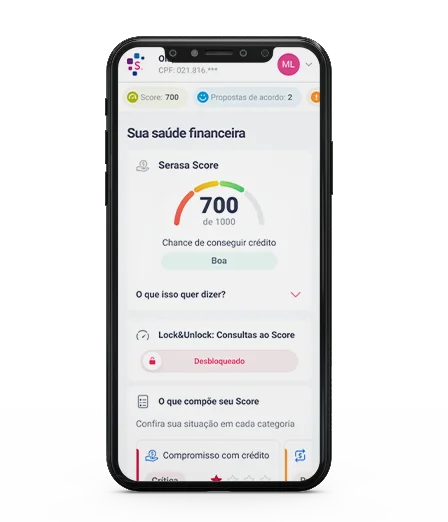

O Serasa Score é a pontuação de crédito da Serasa que varia de 0 a 1.000 e reflete o histórico do comportamento financeiro além das probabilidades de o consumidor honrar suas contas.

Quanto mais alta a pontuação, maiores as chances de conseguir crédito.

Para consultar seu Serasa Score, siga o passo a passo:

Data de publicação 27 de julho de 20268 minutos de leitura

Data de publicação 27 de julho de 20267 minutos de leitura

Data de publicação 27 de julho de 20267 minutos de leitura