CNH Social no RS: como fazer inscrição para habilitação gratuita

CNH Social no RS: como fazer inscrição para habilitação gratuitaData de publicação 27 de fevereiro de 20268 minutos de leitura

Publicado em: 23 de setembro de 2025

Categoria Educação financeiraTempo de leitura: 9 minutosTexto de: Time Serasa

Ter um pagamento recusado sempre causa desconforto. Para quem está comprando, gera frustração e até constrangimento. Para quem está vendendo, significa perder uma venda e, muitas vezes, a confiança do cliente.

O fato é que isso ocorre com frequência e pode estar ligado a diferentes causas, desde falta de limite no cartão até instabilidades nos sistemas de pagamento.

Entenda o que é um pagamento recusado, por que ele acontece, quais os erros mais comuns e como identificar a causa. Saiba também como evitar o problema e de que forma a Carteira de Dados Serasa pode ajudar consumidores e lojistas a garantir transações mais seguras, rápidas e aprovadas.

O pagamento recusado ocorre quando uma compra não é aprovada pelo sistema de pagamento. Significa que o banco, a operadora do cartão ou mesmo o sistema da loja identificaram algum problema e, por segurança, decidiram barrar a transação.

A recusa indica que algo não passou pelos filtros de validação. Entender como o processo funciona ajuda a lidar com a situação e, principalmente, a evitar que aconteça de novo.

De forma geral, o caminho de um pagamento tem as seguintes etapas básicas:

1. O cliente informa os dados do cartão, Pix ou outro meio de pagamento;

↓

2. O sistema da loja envia a solicitação para o banco ou operadora;

↓

3. A instituição analisa as informações recebidas;

↓

4. O sistema confere se está tudo certo: se há saldo disponível, se os dados estão corretos e se não existe risco de fraude, por exemplo;

↓

5. Só então a compra é aprovada ou recusada.

A recusa pode ocorrer em qualquer uma das etapas, sempre que o sistema identifica algum problema. Em alguns casos, o motivo é simples, como saldo insuficiente, limite estourado ou erro de digitação. Em outros, envolve questões mais complexas, como falhas técnicas, instabilidade nos sistemas ou bloqueios de segurança para prevenir fraudes.

O processo de verificação é fundamental, pois protege tanto o consumidor quanto o lojista. Imagine se qualquer transação fosse aceita sem essa verificação: o risco de golpes e prejuízos seria muito maior. Por outro lado, quando a recusa ocorre sem motivo claro, pode gerar frustração para o cliente e perda de vendas para o comércio.

Um pagamento pode ser recusado por diferentes motivos – e muitos deles acontecem de forma silenciosa, sem que o consumidor ou o lojista percebam de imediato. Às vezes, basta um detalhe simples para travar a transação. Em outras situações, a recusa está ligada a problemas mais complexos.

Entre os erros mais comuns estão:

Um dos motivos mais comuns para o pagamento recusado é a digitação de dados incorretos. Errar na hora de preencher o número do cartão, a data de validade, o código de segurança (CVV) ou até o CPF impede o sistema de validar a transação.

Em compras online, isso pode ser mais frequente. Basta inverter um único número ou esquecer um dígito para fazer o sistema entender que há inconsistência nas informações e bloquear a operação.

Outro motivo comum para que um pagamento seja recusado é a falta de saldo disponível na conta ou de limite no cartão de crédito. Nesses casos, o sistema identifica que não há recursos para concluir a compra e a transação é negada.

Esse problema é frequente em períodos de maior consumo, como Black Friday, Natal ou até no final do mês, quando muitas pessoas já usaram boa parte do limite do cartão para pagar contas, parcelamentos ou outras compras.

O mesmo pode ocorrer em situações em que o consumidor esquece de acompanhar seu saldo ou não percebe que determinadas cobranças automáticas (como assinaturas de serviços, mensalidades ou faturas atrasadas) já comprometeram parte do valor disponível.

Cartões vencidos, bloqueados pelo banco, danificados ou ainda não desbloqueados também podem levar à recusa no pagamento. Muitas vezes, o consumidor sequer percebe que o cartão já passou da data de validade ou que o banco realizou um bloqueio preventivo por questões de segurança.

Nas compras presenciais, isso pode aparecer na hora de inserir o cartão na maquininha. Cartões com chip desgastado, tarja magnética riscada ou até mesmo mal inseridos no equipamento podem impedir a conclusão da venda. Em alguns casos, o sistema chega a reconhecer o cartão, mas não consegue finalizar a transação.

Outra causa frequente de pagamento recusado é a suspeita de fraude. Os sistemas de segurança de bancos e operadoras de cartão são cada vez mais sofisticados, protegendo consumidores e lojistas contra golpes financeiros.

Nesse sentido, a recusa costuma ocorrer quando o sistema identifica uma transação fora do padrão habitual do cliente. Por exemplo:

Assim, mesmo que o cliente tenha saldo suficiente e todos os dados estejam corretos, o sistema pode bloquear a transação para evitar que cartões roubados ou dados clonados sejam usados de forma indevida.

Nem sempre a culpa de um pagamento recusado está no cliente ou no lojista. Muitas vezes, falhas técnicas podem barrar a transação. É o caso, por exemplo, de:

Nesses casos, o mais indicado é tentar de novo após alguns minutos, verificar a conexão ou testar outro método de pagamento. Na maioria das vezes, o problema é temporário e a transação é aprovada na segunda tentativa.

Quando um pagamento é recusado, o resultado é sempre o mesmo: a compra não é aprovada. No entanto, as causas e a forma da recusa podem variar, dependendo se a compra foi feita online ou presencial.

Compreender as diferenças permite que consumidores e lojistas se preparem melhor, adotem estratégias para reduzir recusas e tornem a experiência de compra mais segura e eficiente.

Nas compras online, os sistemas de pagamento aplicam filtros de segurança mais rigorosos, justamente porque o risco de fraude é maior. Como o cartão não está fisicamente presente, os dados podem ser usados de forma indevida, e o sistema precisa proteger tanto o consumidor quanto o lojista.

Fatores que frequentemente levam à recusa em compras online incluem:

Por causa desses fatores, mesmo compras legítimas podem ser barradas temporariamente. Para reduzir o problema, é importante revisar os dados antes de confirmar a compra e utilizar métodos de pagamento seguros.

Já nas compras presenciais, as recusas em geral estão ligadas a problemas no cartão ou na maquininha. Exemplos comuns incluem:

A vantagem das compras presenciais é que o problema pode ser resolvido na hora. O consumidor tem a opção de tentar outro cartão, usar outro meio de pagamento ou contar com o auxílio da equipe da loja para solucionar a situação.

Leia também | “Fiz um acordo com o banco e não consigo pagar”: e agora?

Quando um pagamento é recusado, identificar o motivo é essencial não apenas para resolver a situação, mas também para evitar que o problema se repita ou gere complicações maiores. Entender a causa permite agir de forma precisa, seja ajustando dados incorretos, verificando saldo ou limite, ou contatando a instituição financeira para esclarecer bloqueios de segurança.

Existem formas de identificar o motivo:

Na maioria das vezes, o sistema de pagamento ou o banco envia uma mensagem explicando o motivo da recusa. Em compras online, pode aparecer um aviso no site ou aplicativo, indicando erros como “cartão inválido”, “saldo insuficiente” ou “transação não autorizada”. Já em compras presenciais, a maquininha costuma exibir um código ou alerta de erro que mostra se o problema é de dados incorretos, limite insuficiente ou suspeita de fraude.

Muitas recusas de pagamento se dão por erros simples, que passam despercebidos pelo consumidor. Digitar incorretamente o número do cartão, o código de segurança, a data de validade ou até o CPF pode fazer com que o sistema bloqueie a transação. Revisar todas as informações antes de tentar outra vez é uma forma rápida e eficaz de resolver o problema.

Falhas na internet, instabilidade no site da loja ou problemas no identificador de pagamento também podem impedir a aprovação. Nesse caso, a solução pode ser tentar novamente após alguns minutos ou testar outro método de pagamento.

Se a mensagem não for clara ou não for possível identificar o motivo, é preciso entrar em contato com o banco ou operadora do cartão. Eles podem informar a causa da recusa e, ainda, orientar sobre como regularizar a situação, desbloquear o cartão ou liberar a compra.

Alguns aplicativos, bancos e sistemas de pagamento oferecem a opção de consultar o histórico de tentativas de pagamento, exibindo quando cada transação foi recusada e qual o motivo informado pelo sistema.

Essa funcionalidade é muito útil, pois ajuda a identificar padrões, corrigir falhas específicas e evitar que o problema se repita.

Leia também | O que é um assistente de pagamento e como usá-lo?

Embora não seja possível eliminar por completo o risco de recusa, é possível reduzir as chances de o problema se repetir. Pequenas atitudes e cuidados simples podem garantir a conclusão das compras sem dificuldade, ao mesmo tempo em que aumentam a segurança e a confiança nas transações.

Para quem está comprando, dicas que podem ajudar:

Já para lojistas, dicas úteis envolvem:

Leia também | Quebra de negociação: o que é e como evitar

Um pagamento recusado pode ser frustrante tanto para consumidores quanto para lojistas. Muitas vezes, a recusa não acontece por falta de saldo ou limite, mas por falhas na validação de dados ou por mecanismos de segurança que bloqueiam transações suspeitas. É aí que a tecnologia pode ajudar a reduzir recusas desnecessárias, e ferramentas como a Carteira de Dados Serasa fazem diferença.

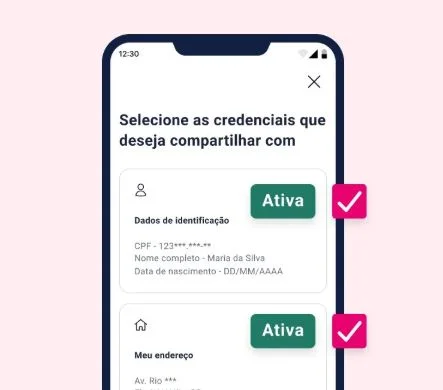

A Carteira de Dados Serasa funciona como a identidade digital de uma pessoa, reunindo em um só lugar informações que costumam ficar espalhadas em diferentes cadastros, como documentos pessoais, dados de pagamento e credenciais digitais de acesso a serviços. Tudo isso é armazenado com segurança e criptografia e conectado à base da Serasa, integrando-se a mecanismos antifraude de ponta.

Para os consumidores, a ferramenta:

Para quem vende, há benefícios como:

Na prática, a Carteira de Dados Serasa permite que o usuário realize autenticação e transações em um único fluxo. Ou seja: não é necessário começar sempre do zero a cada nova compra ou cadastro digital, tornando processos que antes eram complexos em experiências simples e seguras.

Para o lojista, o pagamento recusado não representa só uma venda perdida. Também pode render um cliente desconfiado, que deixa de voltar. Por isso, adotar práticas que aumentem a taxa de aprovação das transações é fundamental para reduzir prejuízos e oferecer uma experiência de compra mais positiva.

Ações simples podem fazer diferença, como por exemplo:

Pagamento recusado não precisa fazer parte da rotina de compras ou vendas. Com a Carteira de Dados Serasa, é possível contar com mais segurança e agilidade em cada transação, aumentando as chances de aprovação e reduzindo perdas. Conheça a solução e saiba como ela pode tornar suas operações mais simples e confiáveis no dia a dia.

A nova Carteira de Dados Serasa é gratuita e facilita sua vida digital com mais segurança. Guarde seus dados cadastrais e de pagamento em um só lugar comprar online com mais agilidade nos sites e aplicativos parceiros. Você escolhe quando e como usar.

Data de publicação 27 de fevereiro de 20268 minutos de leitura

Data de publicação 27 de fevereiro de 202610 minutos de leitura

Data de publicação 27 de fevereiro de 20269 minutos de leitura