Rendimento da poupança: saiba se vale a pena investir

Confira o rendimento da poupança e verifique se ela é o melhor tipo de investimento quando comparado a outros ativos de renda fixa.

Autor: Fabiana Ramos

Publicado em 27 de janeiro de 2023

Sabia que a nossa famosa caderneta de poupança já tem mais de 160 anos de idade? Sem dúvida é o investimento mais conhecido e utilizado do país. Isso pode se dar por diversos fatores: talvez por tradição passada de “pai para filho”, talvez por comodidade do investidor ou desconhecimento sobre outros meios de investimento. O fato é que existem diversas formas seguras de investir e com melhor rendimento do que a poupança.

Continue a leitura do artigo e saiba o que é, quanto rende e se é vantajoso colocar o dinheiro em caderneta de poupança.

Como surgiu a caderneta de poupança?

Em 1861, o imperador D. Pedro II criou a Caixa Econômica Federal no Brasil e junto a caderneta de poupança, com o objetivo de alcançar os recursos que a classe mais pobre conseguia economizar.

O objetivo inicial era oferecer uma opção de investimento segura, acessível e flexível para todos, a começar por pessoas que desejassem guardar pequenas economias. Tinha por finalidade também permitir que a população menos favorecida conseguisse empréstimos, que eram garantidos pelo dinheiro depositado nas cadernetas de poupança.

Antigamente, os poupadores tinham uma espécie de “caderninho” em que eram anotados a quantia do dinheiro poupado e quanto ganhavam de juros. Daí o nome "caderneta de poupança".

Com o passar do tempo, as regras da caderneta de poupança mudaram, principalmente quanto aos juros. Em 1874, foi decidido que os juros não poderiam ser maiores que 6% por ano e que a taxa seria definida uma vez por ano. Porém, ao longo dos anos, as regras continuaram sendo alteradas.

Qual o rendimento da poupança hoje?

Em maio de 2012, as regras sobre a caderneta de poupança foram mudadas e são as que prevalecem até o momento.

A taxa de juros passou a ser definida pela taxa Selic, que é a taxa básica de juros da economia, em vez de ser fixada anualmente. Isso significa que a taxa de juros passou a ser mais dinâmica, oscilando de acordo com a decisão do Banco Central do Brasil.

Antes de 3 de maio de 2012, a caderneta de poupança rendia 0,5% por mês (ou 6,17% por ano) mais a variação da TR (Taxa Referencial). Para todos os depósitos realizados até essa data, as regras de rentabilidade permaneceram as mesmas.

Para depósitos feitos a partir de 4 de maio de 2012, a história muda. Se a Selic (taxa básica de juros) estiver em 8,5% ao ano ou menos, o rendimento da poupança será de 70% da Selic mais a TR. Se estiver acima, a remuneração se dá conforme as regras anteriores: 0,5% por mês mais a variação da TR.

Portanto, é importante verificar a situação da Selic para saber quanto rende a caderneta de poupança

A poupança é o melhor investimento?

Não, a caderneta de poupança não é o melhor investimento. Nem pela segurança, nem pela liquidez, nem pela rentabilidade. Vamos analisar cada um desses pilares.

Segurança

Não existe um investimento 100% seguro; todos envolvem riscos de alguma forma.

No entanto, alguns investimentos bancários contam com uma proteção, uma espécie de seguro, concedida pelo Fundo Garantidor de Créditos (FGC).

Esse fundo é uma instituição sem fins lucrativos que garante os depósitos e alguns investimentos bancários até o limite de R$250.000 por CPF e por instituição financeira. Ou seja, se o banco em que o correntista ou investidor tem o seu dinheiro sofrer intervenção, liquidação ou falência, o FGC assegura a restituição do dinheiro.

Assim, não somente a caderneta de poupança conta com a proteção do FGC, mas também:

- CDB e RDB;

- LCI – Letras de Crédito Imobiliário;

- LCA – Letras de Crédito do Agronegócio;

- Letras de Câmbio;

- Letras Hipotecárias;

- Operações Compromissadas.

- Liquidez

Liquidez é a capacidade de um investimento ser transformado em dinheiro rapidamente, sem perda significativa de valor. Em outras palavras, é a facilidade com que um ativo pode ser vendido para obter dinheiro de forma rápida e eficiente.

A liquidez de um investimento é importante porque permite que o investidor resgate seu dinheiro sem esperar por longos períodos ou sofrer perdas significativas.

A caderneta de poupança tem liquidez, pois o resgate dos recursos pode ser feito de forma rápida e sem burocracia. Quando o investidor pede o resgate, ele tem o dinheiro em sua conta corrente de imediato.

Porém, não é só a poupança que conta com liquidez. Títulos do Tesouro Direto, fundos DI, contas remuneradas e alguns CDBs também têm liquidez diária. Assim, basta solicitar o resgate e o dinheiro estará disponível no mesmo dia. No entanto, é preciso prestar atenção ao horário, pois para alguns investimentos, caso a solicitação seja feita após determinado horário, o dinheiro ficará disponível apenas no dia seguinte.

- Rentabilidade

A rentabilidade de um investimento é a quantidade de dinheiro ganho pelo investidor sobre o montante inicial aplicado, expressa em porcentagem. Ela é utilizada para avaliar se a escolha do investimento foi acertada ou não, indicando se o dinheiro aplicado está rendendo de forma satisfatória e ajudando o investidor a alcançar seus objetivos financeiros.

Já vimos mais acima as regras de remuneração da caderneta de poupança. Agora, é preciso analisar se ela pode ser considerada um investimento rentável ou se está “rendendo negativamente”.

Como assim rendendo negativamente? Calma, vamos explicar. O investidor até consegue ver, ao verificar o extrato da caderneta, que existe mais dinheiro que a quantia inicial investida. Ok, isso é verdade, afinal a remuneração da poupança acontece a cada 30 dias. O problema é que raramente as pessoas fazem o cálculo da rentabilidade tendo em vista a inflação. É preciso verificar a rentabilidade real, isto é, a rentabilidade prometida de um investimento, descontada a inflação. Em outras palavras, é a medida de quanto o valor do investimento aumentou, considerando o impacto da inflação no poder de compra.

É importante para avaliar se o investimento realmente está trazendo lucro, já que a inflação corrói o poder de compra do dinheiro.

Rendimento da poupança hoje quando comparado ao de outros investimentos

Em 2022, o rendimento da poupança superou a inflação em 2%, de acordo com o Trademap. Esse resultado representa o retorno do aumento do poder de compra do título após três anos consecutivos de quedas. O IBGE informa que o IPCA (que é o índice oficial do governo que mede a inflação) anual acumulado foi de 5,78%.

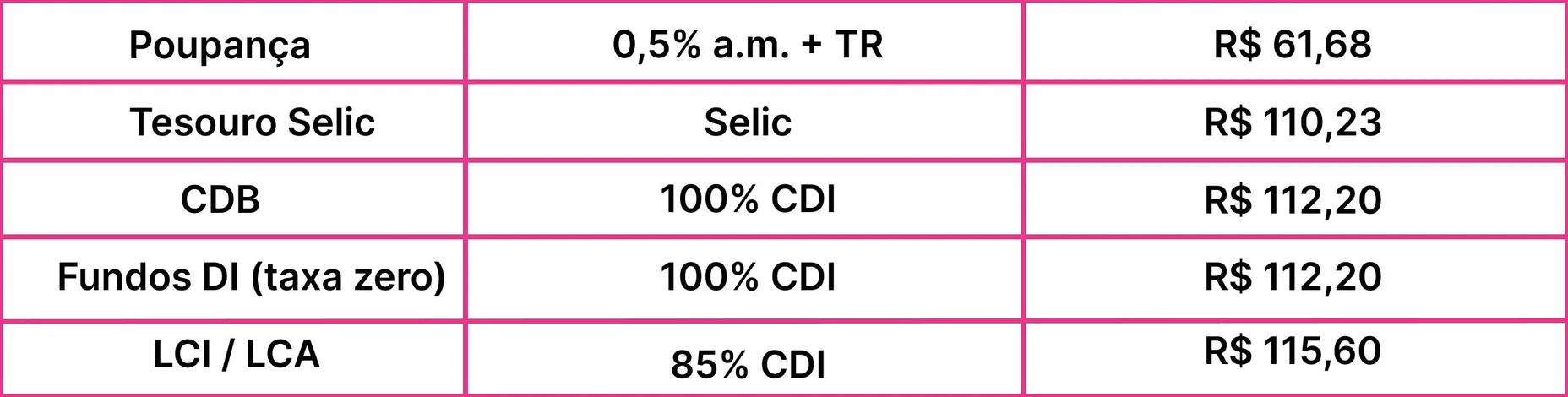

Vamos comparar o rendimento da poupança com outros tipos de investimento, já descontado o valor do imposto de renda, e considerando uma inflação de 4,50% anual:

Aplicação de R$ 1.000

Como se tornar um investidor

Para se tornar um investidor, é preciso ter noção clara das despesas e rendimentos mensais, para saber quanto pode ser investido de forma segura. É importante também observar alguns fatores:

- organização financeira: tenha uma planilha ou aplicativo que ajude a controlar despesas e pagamentos.

- fixação de prioridades: estabeleça prioridades para os pagamentos, priorizando despesas essenciais como aluguel, contas de água e luz, e despesas financeiras.

- planejamento orçamentário: estabeleça um orçamento mensal e siga-o, evitando gastos desnecessários.

- dívidas: elabore uma lista com todas as dívidas e estabeleça uma ordem de pagamento.

- pagamento: configure pagamentos automáticos para as contas fixas, evitando esquecer de pagamentos importantes. Conte com a ajuda da Carteira Digital Serasa no pagamento de suas contas.

- monitoramento: monitore suas contas regularmente para identificar gastos exagerados e possíveis erros.

- reserva financeira: separe uma parte de sua renda mensal para uma reserva financeira, que pode ser usada para emergências ou para alcançar metas financeiras de longo prazo.

Carteira Digital

A Carteira Digital Serasa tem tudo que você precisa para pagar contas online em um só lugar de forma fácil, rápida e segura. Conheça as funcionalidades:

• Recarga de celular.

• Pagamentos de boletos diversos.

• Pagamento de acordos no Serasa Limpa Nome.

• Pagamento de débitos veiculares.

Para acessar:

• Baixe o app da Serasa (IOS ou Android) ou acesse o site.

• Caso não tenha cadastro, basta fazer na hora. É rápido e grátis.

• Faça o login.

• Pronto! É só aproveitar os serviços que a Carteira Digital Serasa tem para você.