Como faço para ver meu score de crédito

Como faço para ver meu score de créditoData de publicação 18 de junho de 20265 minutos de leitura

Atualizado em: 4 de outubro de 2023

Categoria Educação financeiraTempo de leitura: 10 minutosTexto de: Time Serasa

Como atualmente existem 4 órgãos de proteção ao crédito (birôs de crédito) no Brasil, uma dúvida comum é qual score vale mais na hora de conseguir empréstimos, cartões e outros tipos de crédito.

Essa dúvida é válida, pois cada um dos birôs de crédito tem seu próprio sistema de score – fornecendo, portanto, pontuações diferentes.

Neste conteúdo, vamos entender melhor sobre esse assunto. Confira!

O score de crédito é importante porque é um dos principais fatores que as instituições financeiras e credores levam em consideração ao decidir se devem ou não conceder crédito a uma pessoa ou empresa.

O score de crédito é uma pontuação que reflete a probabilidade de o consumidor pagar seus compromissos financeiros nos próximos meses.

Quanto maior for o score de crédito, maior a probabilidade de uma pessoa ou empresa conseguir crédito com taxas de juros mais baixas e condições mais favoráveis.

Por outro lado, se o score de crédito for baixo, a pessoa ou empresa pode ter dificuldades de obter crédito ou ter de pagar juros mais altos para compensar o risco que o credor está assumindo.

Portanto, manter um bom score de crédito pode ser crucial para garantir acesso a crédito e empréstimos com melhores condições financeiras.

Os 4 órgãos de proteção ao crédito autorizados a atuar no Brasil – incluindo a Serasa – utilizam um sistema tecnológico baseado em inteligência artificial.

Na prática, o sistema reúne um grande banco de dados com informações financeiras dos consumidores. Esses dados são coletados e fornecidos por bancos, instituições financeiras, empresas de varejo, cartórios, setor de serviços etc.

Portanto, todas as atualizações dos dados financeiros são enviadas aos birôs. Se o cliente de um banco, por exemplo, contratar um empréstimo, essas informações (positivas e negativas) são atualizadas no sistema de pontuação de crédito.

A pontuação costuma aumentar ou diminuir principalmente por causa das constantes atualizações nos bancos de dados usados para os cálculos.

Vale ressaltar que os dados armazenados são protegidos e tratados de acordo com a Lei Geral de Proteção de Dados (LGPD), sendo compartilhados apenas com a empresa em que a pessoa solicitar crédito.

Leia também | Entenda o que é risco de crédito e por que ele deve ser calculado

Não existe uma resposta certa sobre qual pontuação vale mais. Como explicamos, cada birô de crédito tem seu próprio sistema de pontuação e uma base de dados própria.

No entanto, podemos afirmar que o Serasa Score é o mais utilizado pelas empresas e consumidores.

Algumas características técnicas do Serasa Score são:

É importante destacar que os órgãos de proteção ao crédito não concedem ou negam crédito, apenas fornecem informações que ajudam as empresas a avaliar o risco de conceder crédito a determinado indivíduo ou empresa. Cabe aos credores decidir com base nessas informações se concedem ou não crédito.

Leia também | Como aumentar Score para financiamento: 8 dicas práticas

Em primeiro lugar, vale reforçar que a pontuação de crédito é apenas um dos vários critérios que as empresas analisam antes de liberar ou reprovar um crédito.

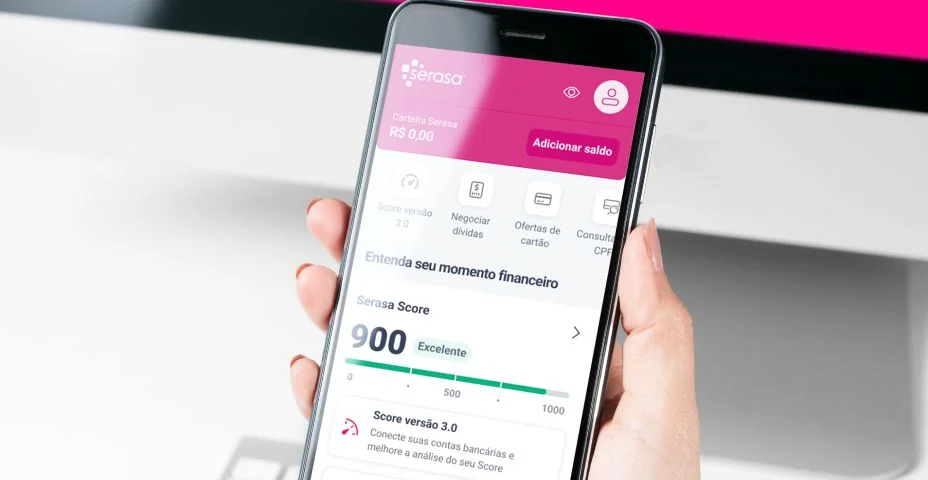

O sistema de pontuação do Serasa Score vai de 0 a 1.000 e funciona assim:

Portanto, acima de 501 pontos, aumentam as chances do consumidor conseguir crédito. Porém, a pontuação ideal e que eleva ainda mais essa probabilidade é acima de 701 pontos.

Quer entender tudo sobre o Serasa Score? Então acesse o Guia Oficial do Serasa Score e confira dicas importantes para manter a pontuação ideal para crédito.

Para consultar seu Serasa Score, siga o passo a passo:

Data de publicação 18 de junho de 20265 minutos de leitura

Data de publicação 17 de junho de 202613 minutos de leitura

Data de publicação 2 de junho de 20269 minutos de leitura