Cartão de crédito sem anuidade para score baixo

Cartão de crédito sem anuidade para score baixoData de publicação 27 de julho de 202616 minutos de leitura

Atualizado em: 28 de março de 2025

Categoria EmpréstimoTempo de leitura: 9 minutosTexto de: Time Serasa

O empréstimo consignado privado é uma opção de crédito para trabalhadores CLT (com carteira assinada). Com taxas reduzidas e parcelas descontadas diretamente na folha de pagamento, essa modalidade oferece condições acessíveis para quem busca empréstimo. No entanto, essa modalidade de crédito passou por mudanças importantes em março de 2025.

Neste artigo, explicaremos como funciona o consignado privado, suas vantagens, o que mudou, como solicitá-lo por meio da CTPS Digital (Carteira do Trabalho e Previdência Social) e outras questões.

O empréstimo consignado privado é um tipo de crédito destinado para trabalhadores CLT, onde as parcelas são descontadas automaticamente do salário. Como o pagamento é garantido, os bancos podem oferecer taxas de juros menores em relação a outros tipos de crédito.

● Maior segurança de dados: o uso de dados do trabalhador segue as normas da Lei Geral de Proteção de Dados (LGPD), garantindo que as informações sejam tratadas de maneira segura e transparente.

O Crédito do Trabalhador é o nome da nova linha de crédito consignado privado, aprovada pelo governo e publicada como Medida Provisória, oferecida exclusivamente para trabalhadores com carteira assinada, que agora podem pedir empréstimo sem precisar da intermediação do RH com bancos e instituições financeiras.

Com isso, a medida abrange 47 milhões de trabalhadores formais no país, incluindo 2,2 milhões de trabalhadores domésticos e 4 milhões de rurais.

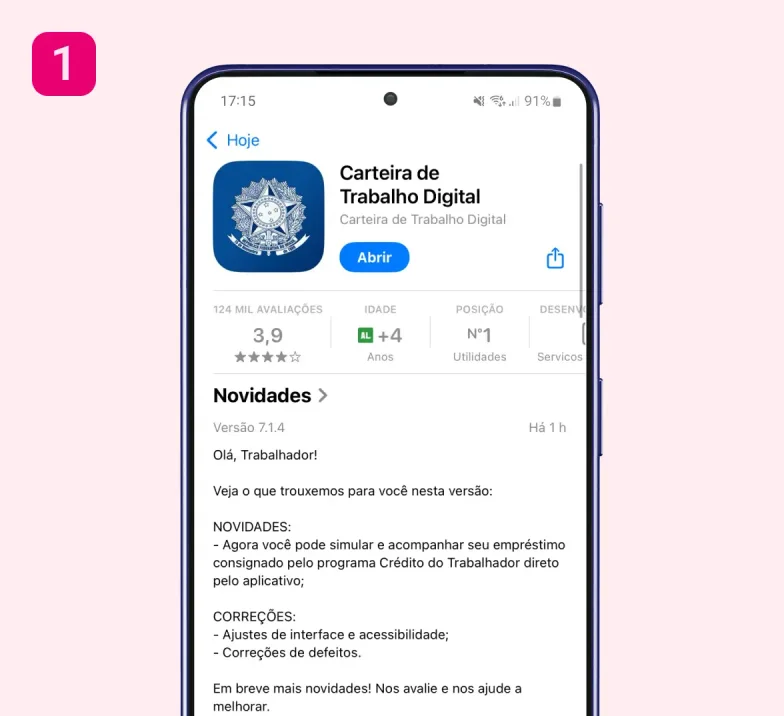

Desde o dia 21 de março de 2025 é possível simular e contratar um empréstimo consignado privado pela CTPS Digital. Confira as etapas para solicitar:

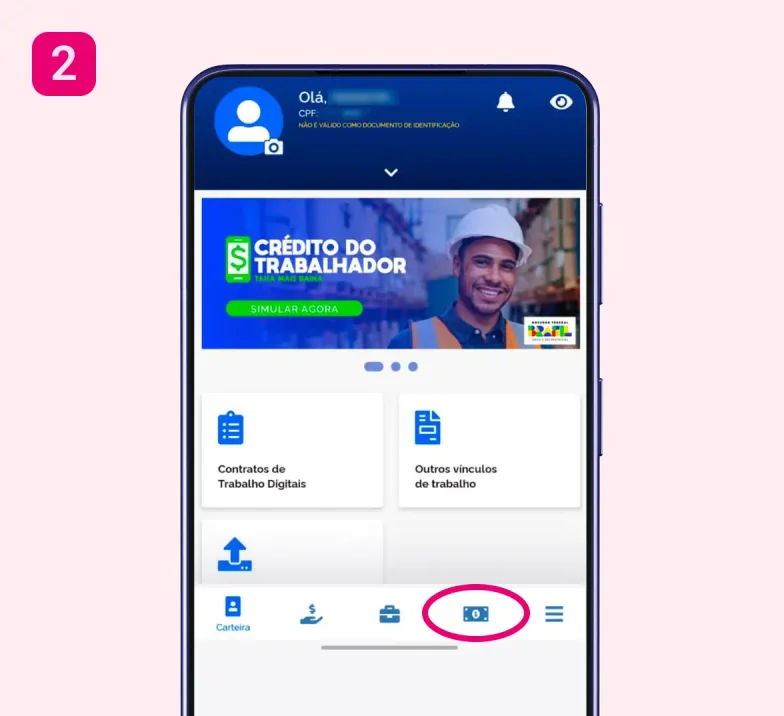

Na tela inicial, selecione o ícone de dinheiro na parte inferior da tela.

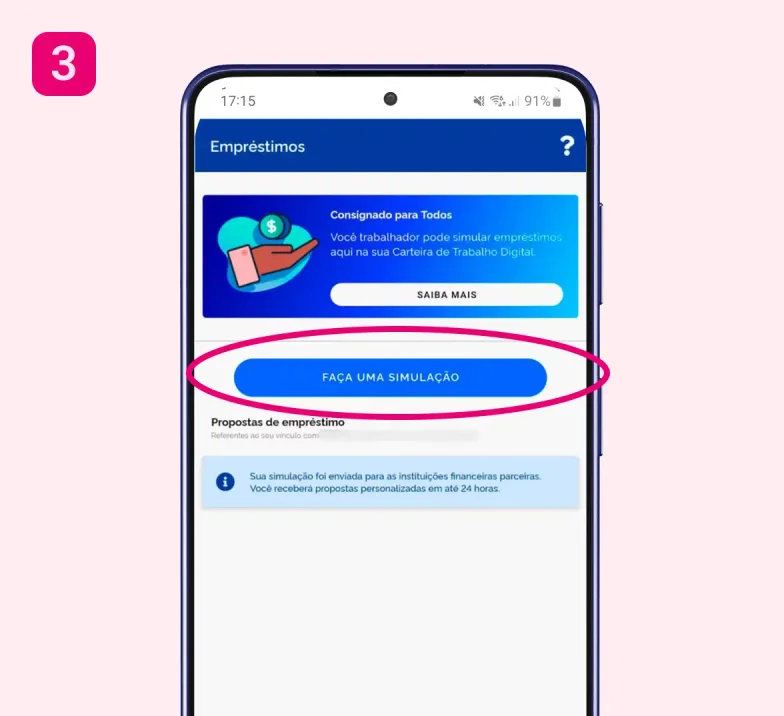

Clique no botão Faça uma simulação e digite os valores desejados. Depois, clique em Simular empréstimo.

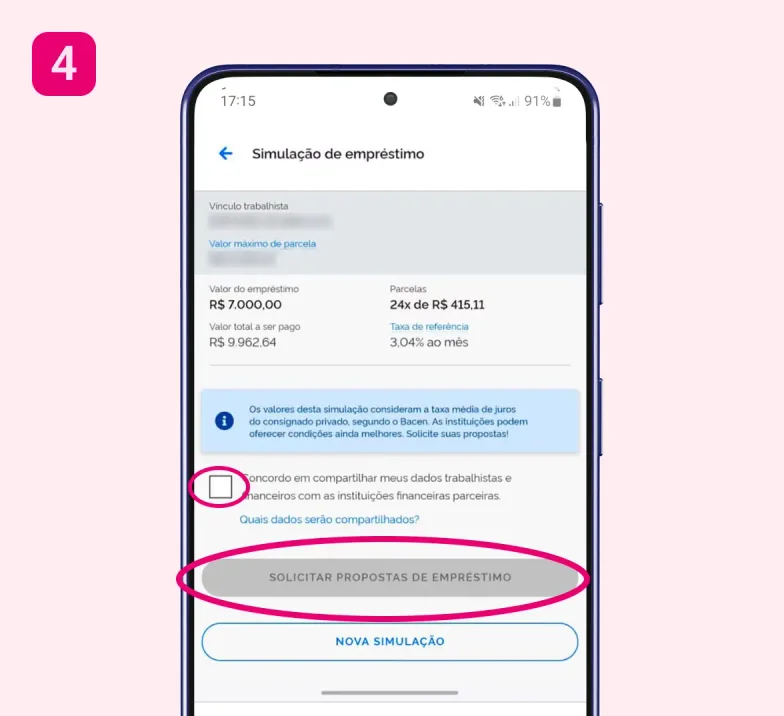

Cheque os valores, concorde com o compartilhamento de dados e clique em Solicitar propostas de empréstimos.

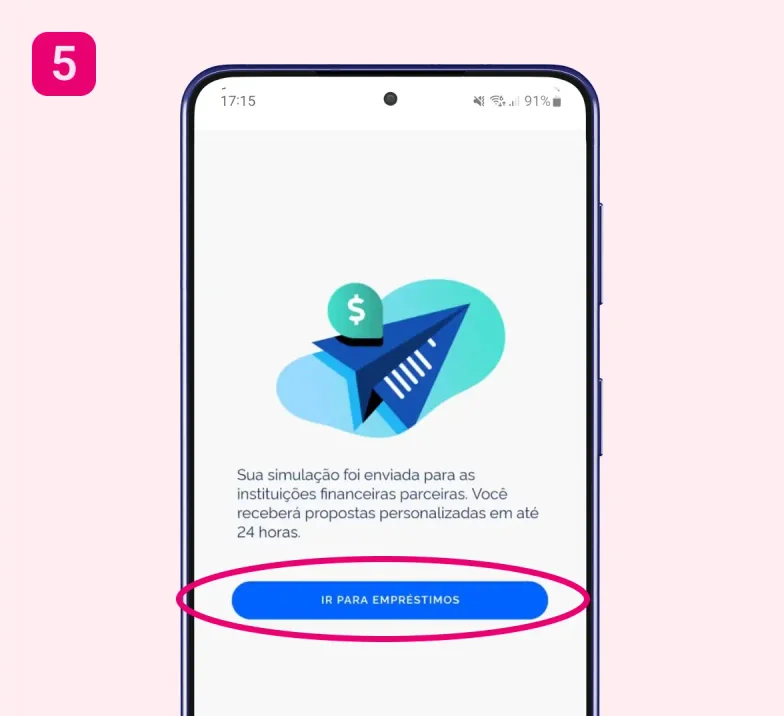

Aguarde as instituições financeiras do programa enviarem as propostas para você em até 24h.

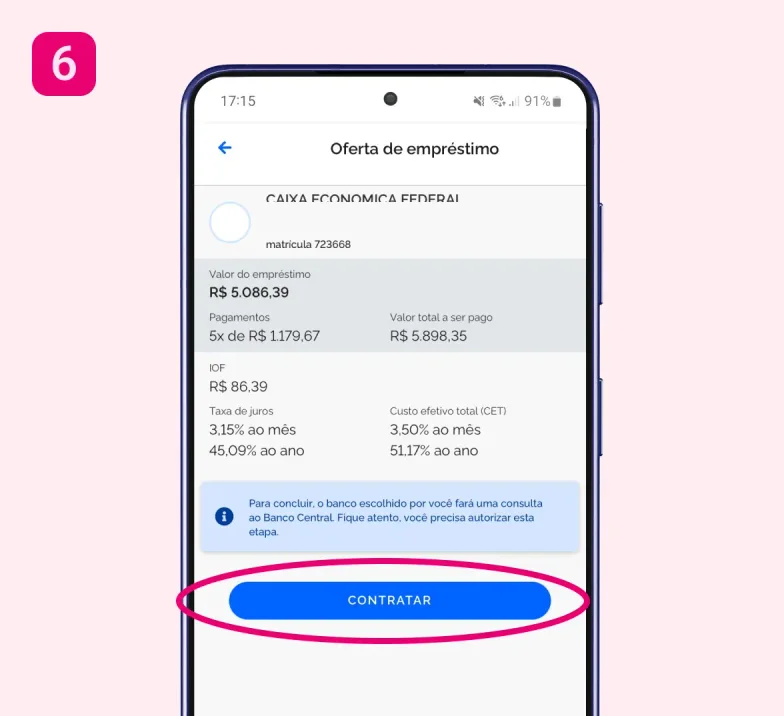

Quando as propostas chegarem, analise-as e selecione a mais vantajosa.

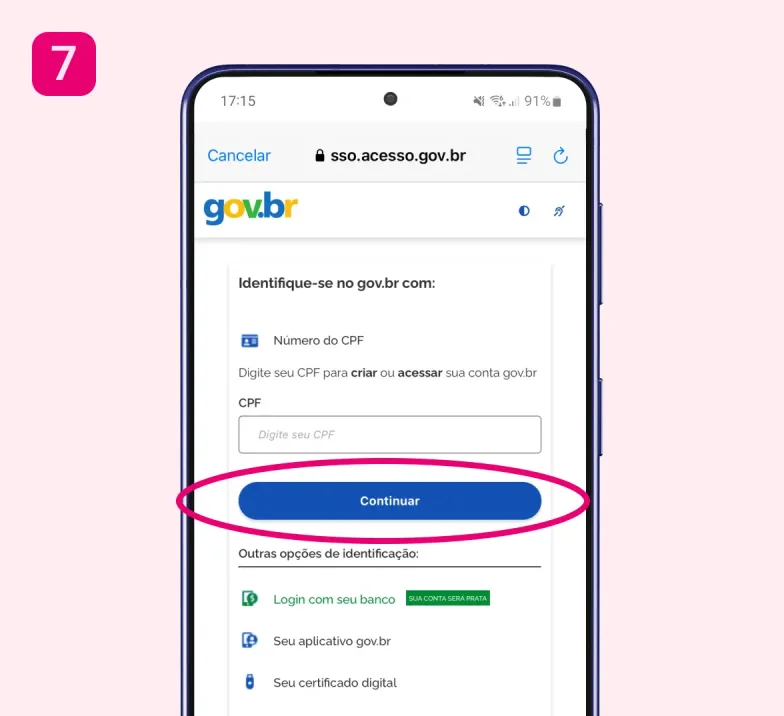

Clique em Contratar e acompanhe o restante do processo pela CTPS Digital.

Quem já contratou o crédito consignado pelo modelo antigo poderá aproveitar as novas condições de juros.

| Critério | Empréstimo pessoal | Consignado privado |

|---|---|---|

| Taxa de juros | Mais alta | Reduzida |

| Forma de pagamento | Boleto ou débito | Desconto em folha |

| Facilidade de aprovação | Média | Alta |

O consignado oferece mais segurança para o banco, por isso tem juros menores. Já o empréstimo pessoal tem mais flexibilidade e taxas mais altas.

O empréstimo consignado privado é uma alternativa eficiente para trabalhadores CLT que buscam crédito com taxas reduzidas e menos burocracia. A possibilidade de solicitação pela CTPS Digital torna o processo mais rápido e seguro. Antes de contratar, é importante comparar as ofertas e avaliar sua capacidade de pagamento.

Confira também as opções de Empréstimo Consignado da Serasa

No Serasa Crédito, você compara ofertas de empréstimos e cartões de várias instituições em um só lugar, com total segurança e praticidade. É a chance de encontrar a melhor condição para o seu bolso.

Mesmo que o crédito consignado ainda não esteja disponível, nossa plataforma está em constante evolução. Fique de olho nas novidades e aproveite agora para descobrir as opções que já podem te ajudar!

Confira as opções disponíveis e veja qual tem a melhor taxa para você.

Data de publicação 27 de julho de 202616 minutos de leitura

Data de publicação 27 de julho de 202610 minutos de leitura

Data de publicação 17 de março de 20268 minutos de leitura