Por que as empresas dão descontos na Serasa?

Por que as empresas dão descontos na Serasa?Data de publicação 19 de junho de 20267 minutos de leitura

Atualizado em: 18 de abril de 2024

Categoria Negociar dívidaTempo de leitura: 10 minutosTexto de: Time Serasa

No universo financeiro, o termo patrimônio líquido ocupa uma posição de destaque, sendo fundamental tanto para a análise pessoal quanto empresarial da saúde econômica.

Representando a diferença entre os valores que se possui (ativos) e as obrigações financeiras (passivos), o patrimônio líquido é um indicador crucial de estabilidade e capacidade de investimento. Para indivíduos, reflete a riqueza acumulada, enquanto para empresas, é um sinal de sua solidez financeira e potencial de crescimento.

Assim, entender o que é o patrimônio líquido e como ele pode ser otimizado torna-se uma ferramenta poderosa para garantir a prosperidade e a sustentabilidade financeira a longo prazo.

O patrimônio líquido (PL) pode ser definido como a diferença entre o valor total dos ativos de uma pessoa ou entidade e o valor total de suas obrigações ou passivos.

Em termos simples, é o que sobra quando se subtrai o que se deve do que se possui.

Esse valor é um indicativo crucial da saúde financeira, pois reflete a capacidade de um indivíduo ou entidade de saldar suas dívidas com seus próprios recursos, medindo a riqueza dessa entidade ou pessoa.

Leia também | O que é novação de dívidas e como se livrar de dívidas antigas.

O patrimônio líquido não é apenas um número que fica bem em relatórios financeiros; ele tem implicações reais e significativas.

Para indivíduos, um patrimônio líquido positivo significa uma maior segurança financeira e a possibilidade de investir em mais ativos ou empreendimentos.

Para empresas, indica uma base financeira sólida, capaz de atrair investidores e financiamentos em condições mais favoráveis.

Calcular o patrimônio líquido é um processo relativamente direto, que envolve 2 etapas principais: a avaliação dos ativos e a soma das obrigações.

A precisão deste cálculo depende do entendimento claro do que constitui ativos e passivos.

Ativos são tudo o que possui valor econômico e pode ser convertido em dinheiro. Eles incluem, mas não se limitam a:

A avaliação dos ativos deve ser feita pelo valor atual de mercado, o que pode exigir pesquisa ou avaliação profissional em alguns casos.

Passivos, ou obrigações, são todas as dívidas ou compromissos financeiros que diminuem o valor dos ativos. Incluem:

A soma total das obrigações é subtraída do valor total dos ativos para determinar o patrimônio líquido.

Suponha que um indivíduo possua os seguintes ativos e passivos:

O patrimônio líquido seria calculado subtraindo os passivos (R$320.000) do total de ativos (R$520.000), resultando em um patrimônio líquido de R$200.000.

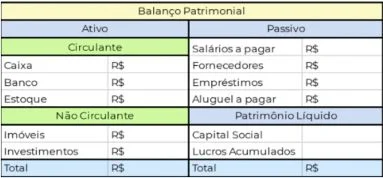

Resumindo, o patrimônio líquido é o resultado da diferença entre o ativo e o passivo de uma empresa ou indivíduo (patrimônio líquido = ativo – passivo).

É justamente esse valor que encontramos nos balanços patrimoniais das empresas. De um lado, temos o ativo (circulante e não circulante), do outro, o passivo.

Entender o patrimônio líquido é fundamental para a tomada de decisões financeiras informadas.

Ele serve como um termômetro para a saúde financeira, ajudando tanto indivíduos quanto empresas a planejar o futuro, seja para expansão, investimento ou redução de dívidas.

Um patrimônio líquido positivo e crescente é geralmente um sinal de boa saúde financeira, enquanto um patrimônio líquido negativo pode ser um indicativo de problemas financeiros que necessitam de atenção imediata.

Leia também | Finanças comportamentais: a chave para o sucesso financeiro

O caminho para melhorar o patrimônio líquido envolve tanto o aumento dos ativos quanto a redução dos passivos. Algumas estratégias incluem:

Leia também | Como trocar dívida cara por barata?

O patrimônio líquido não é um número estático; ele flutua com as mudanças nos valores dos ativos e passivos. Por isso, é essencial monitorá-lo regularmente.

Uma avaliação anual ou semestral pode ajudar a identificar tendências, permitindo ajustes proativos nas estratégias financeiras.

Essa prática é benéfica tanto para indivíduos na gestão de suas finanças pessoais quanto para empresas que buscam otimizar seu desempenho financeiro.

Embora o foco no patrimônio líquido seja uma estratégia sólida, é importante reconhecer os desafios e as nuances envolvidas.

Variações no mercado podem afetar significativamente o valor dos ativos, enquanto emergências ou mudanças nas circunstâncias pessoais podem aumentar os passivos de forma inesperada.

Além disso, a inflação pode desgastar o valor real dos ativos ao longo do tempo. Portanto, uma abordagem equilibrada e informada é crucial.

O patrimônio líquido é mais do que um simples cálculo financeiro; é uma medida fundamental da saúde e da estabilidade financeira.

Entender como ele é calculado e o que ele representa é essencial para a tomada de decisões financeiras informadas e eficazes.

Ao adotar estratégias para melhorar o patrimônio líquido e monitorá-lo regularmente, indivíduos e empresas podem assegurar uma base financeira sólida para o futuro.

Nesse contexto, o patrimônio líquido não é apenas um indicador de onde se está financeiramente, mas também uma bússola que orienta para onde se quer ir.

Quando o valor dos passivos de uma pessoa ou empresa supera o valor dos seus ativos, isso sugere que há mais dívidas do que recursos disponíveis para cobri-las, o que pode levar a desafios significativos em termos de fluxo de caixa, capacidade de obtenção de novos financiamentos e, em última instância, solvência.

Essa situação, frequentemente referida como insolvência financeira, exige ações imediatas para reverter o quadro e evitar consequências ainda mais graves, como a falência.

Uma solução viável para indivíduos enfrentando tal cenário é a utilização de programas de renegociação de dívidas, como o oferecido pelo Serasa Limpa Nome.

O Serasa Limpa Nome é a maior plataforma de renegociação de dívidas do país, com descontos que podem chegar a 90%. O serviço é gratuito e a negociação pode ser feita em poucos minutos pelos canais oficiais da Serasa: site, aplicativo (iOS e Android), WhatsApp (11) 99575-2096 ou Agências dos Correios.

● Pronto! Feche o acordo e pague-o.

Data de publicação 19 de junho de 20267 minutos de leitura

Data de publicação 19 de junho de 20268 minutos de leitura

Data de publicação 16 de junho de 202635 minutos de leitura