Cartão de crédito sem anuidade para score baixo

Cartão de crédito sem anuidade para score baixoData de publicação 27 de julho de 202616 minutos de leitura

Publicado em: 7 de maio de 2024

Categoria CréditoTempo de leitura: 3 minutosTexto de: Time Serasa

Conhecer um exemplo de fatura de cartão de crédito é uma boa forma de aprender a ler e compreender a conta. Assim, é possível verificar todos os lançamentos corretamente e gerenciar melhor os gastos, diminuindo as chances de se endividar com o cartão.

Neste artigo, confira um modelo de fatura e saiba também o que compõe a conta, como funciona o pagamento e ainda dicas para controlar a fatura do cartão de crédito.

A fatura do cartão de crédito é o documento que reúne todos os gastos feitos com o cartão ao longo do mês. Ela também detalha se as compras foram feitas de forma parcelada ou à vista.

Ela é emitida alguns dias antes do vencimento e pode ser enviada ao consumidor por correio, e-mail, WhatsApp, SMS ou acessada por meio do internet banking ou aplicativo do cartão (fatura digital).

O objetivo da fatura de cartão de crédito é informar os valores utilizados ao longo do mês e fazer a cobrança.

Para isso, informa a data de vencimento e as condições de pagamento possíveis. Além de disponibilizar o boleto, com código de barras, para que a conta seja devidamente paga.

Assim, a fatura do cartão é um documento muito importante, que deixa claro para a pessoa titular do cartão informações como:

Leia também | Cartão de crédito: o que é e como funciona

Na fatura de cartão de crédito é possível consultar todos os gastos feitos com aquele cartão até a data de fechamento da conta.

Além dos valores, dá para saber também a data em que a compra foi realizada e se foi feita em parcelas ou à vista.

A fatura, portanto, detalha as compras e informa o valor que deve ser pago até a data de vencimento.

Após o pagamento da fatura do cartão, o limite de crédito do consumidor se recompõe para que possa novamente ser utilizado.

Por exemplo: se uma pessoa que tem um limite no cartão de R$300 gastou R$100 em um mês, seu limite de compras será de R$200 até que o pagamento do valor que já está comprometido seja feito.

Leia também | Fatura do cartão de crédito: como controlar os gastos

Leia também | Pagar fatura do cartão com outro cartão: vale a pena?

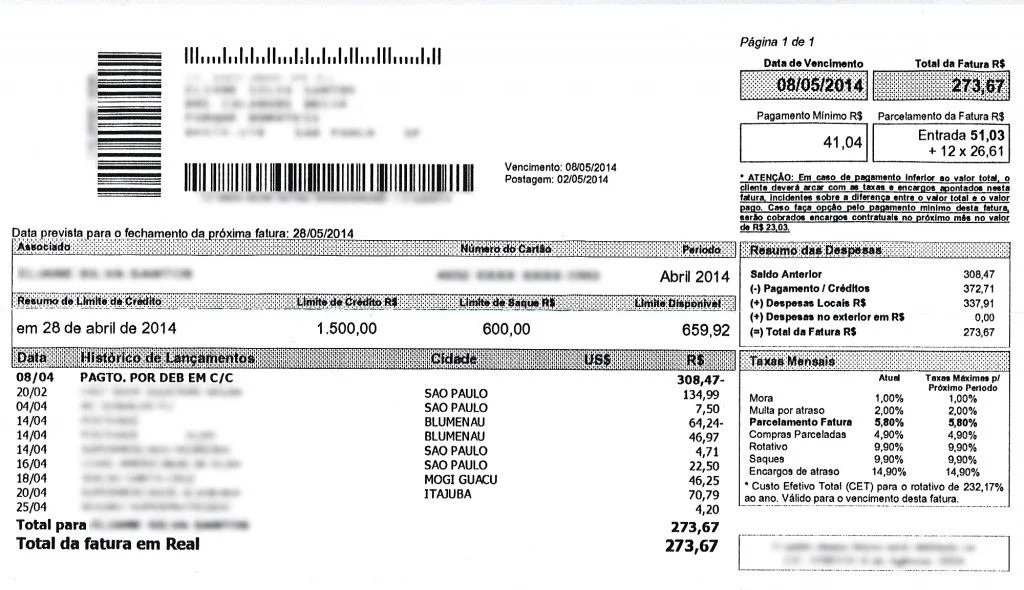

Abaixo, confira um exemplo gráfico de fatura de cartão de crédito. Cada banco ou operadora de cartão tem seu próprio modelo de fatura, por isso a aparência do documento é variável.

O que é comum a toda fatura são as informações obrigatórias que ela precisa apresentar, citadas no tópico anterior.

Na fatura do cartão de crédito são expostas obrigatoriamente todas as opções de pagamento disponíveis. São elas:

Toda fatura de cartão de crédito indica um valor mínimo para pagamento. Esse valor é uma opção para quem não deseja realizar o pagamento total, mas não quer que o pagamento da fatura fique em atraso.

Mesmo pagando o mínimo, ainda são cobrados juros adicionais sobre o valor que ficar pendente de pagamento.

Esse valor que fica em aberto é adicionado à fatura seguinte com os próprios encargos do uso do rotativo do cartão.

Quando o consumidor escolhe pagar qualquer valor entre o mínimo e o total, o restante também será somado à fatura do mês seguinte, com juros e outros encargos.

Para fazer o pagamento total da fatura, basta utilizar o código de barras disponibilizado no documento em caixa eletrônico, agências lotéricas, por meio de Pix ou do internet banking.

Essa também é uma possibilidade de pagamento que aparece na fatura de cartão de crédito. É uma opção para quem constatou que não conseguirá realizar o pagamento total da fatura daquele mês.

Com essa opção, o limite só será normalizado quando a dívida do parcelamento for totalmente quitada.

Para aderir ao parcelamento proposto, basta pagar apenas o valor da parcela escolhida. O cartão vai programar automaticamente o parcelamento das faturas seguintes.

Não são todos os bancos que disponibilizam essa opção de adiantamento da fatura. Alguns aceitam um pagamento maior e deixam como “crédito” o valor nas faturas seguintes.

Outros disponibilizam a opção de pagamento adiantado e ainda oferecem desconto para as parcelas pagas antecipadamente.

É preciso consultar a administradora do cartão para saber se o adiantamento da fatura é ou não uma possibilidade.

Leia também | Saiba como pagar a fatura do cartão de crédito

Usar o cartão de crédito sem extrapolar o orçamento pode ser um grande desafio, mas com alguns cuidados ele pode ser aliado das finanças.

Independentemente do limite de crédito disponível, o valor gasto em cada fatura não pode comprometer muito do orçamento mensal. Em outras palavras, quem deve definir o limite de gastos é o titular do cartão, e não a instituição financeira.

Quem deseja gastar menos com o cartão de crédito deve se acostumar a verificar todos os meses os gastos que aparecem na fatura. Analisar cada compra com cautela ajuda a perceber quais aquisições foram realmente importantes e quais poderiam ser eliminadas.

Leia também | Cartão de crédito fácil de aprovar: 14 opções para você conhecer

Em busca de cartão de crédito?

No Serasa Crédito, você simula e compara ofertas de cartão de crédito, empréstimos, consórcios e conta digital de acordo com seu perfil financeiro.

E o melhor: tudo online, grátis e sem afetar seu Serasa Score. Se houver ofertas disponíveis para o seu CPF, a solicitação* leva poucos minutos.

*A análise de crédito é feita por parceiros; sem garantia de aprovação.

Data de publicação 27 de julho de 202616 minutos de leitura

Data de publicação 27 de julho de 202610 minutos de leitura

Data de publicação 17 de março de 20268 minutos de leitura