Compras parceladas diminuem score de crédito? Entenda as regras

Compras parceladas diminuem score de crédito? Entenda as regrasData de publicação 7 de agosto de 20269 minutos de leitura

Publicado em: 5 de setembro de 2023

Categoria Consultar ScoreTempo de leitura: 3 minutosTexto de: Time Serasa

O consumidor que tem interesse em contratar empréstimos a juros mais baixos que a média no mercado, ter um bom limite de cartão de crédito ou acesso a um financiamento costuma estar atento ao Serasa Score. E, apesar do desejo de ver a pontuação crescer, às vezes se questiona: “por que meu Score não aumenta”?.

Apesar de a pontuação baixa ser frustrante para quem acompanha, o Serasa Score é calculado por inteligência artificial, que usa métricas definidas. Ou seja, há uma lógica para esse valor. Entender o que pode estar mantendo o Score mais baixo pode ajudar a adotar melhores hábitos financeiros.

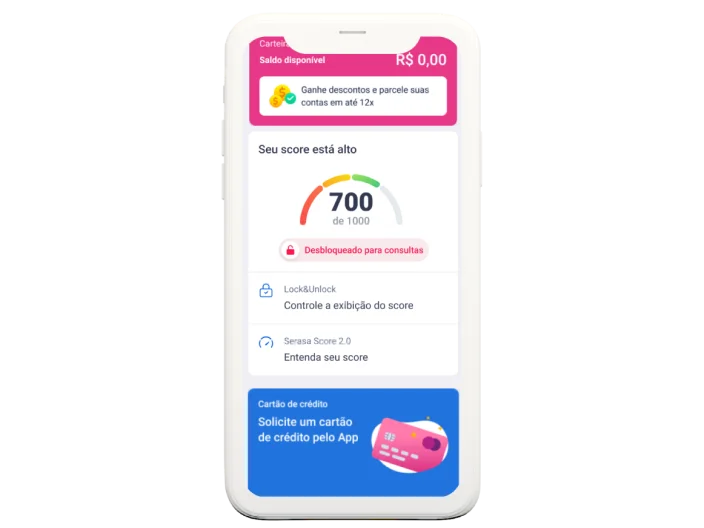

O Serasa Score é a pontuação que vai de 0 a 1000 e indica ao mercado as chances de uma pessoa pagar as contas em dia nos próximos meses. Ele varia conforme o histórico e os hábitos financeiros, por isso manter uma vida financeira saudável é tão importante para ter um bom Score.

A pontuação é dividida em 4 faixas, que indicam as probabilidades de obter crédito: muito baixa (0 a 300), baixa (301 a 500), boa (501 a 700) e excelente (701 a 1000). A pontuação baixa talvez tenha relação com um ou mais dos 5 fatores a seguir:

Pagamentos atrasados

O compromisso com crédito tem um peso de 55% no cálculo do Serasa Score. São considerados os hábitos de pagamentos de contas como cartão de crédito, contratos de telefonia, empréstimos e parcelamentos em lojas.

Logo depois de uma conta atrasar, o credor já pode pedir a inscrição do CPF do consumidor nos cadastros de inadimplentes, como da Serasa. E mesmo que haja apenas um pagamento em atraso posterior, a negativação já pode causar redução no Score.

Ao quitar a dívida, a tendência é que o Score aumente, mas isso pode não acontece de forma rápida.

Pouco histórico de pagamento

O Serasa Score é baseado no histórico de pagamentos. Portanto, quem tem um relacionamento recente com o mercado poderá levar um tempo para fortalecer esse histórico. É o que acontece com jovens a partir dos 18 anos, por exemplo. Mesmo que não tenham nenhuma dívida, por algum tempo poderão ter um Score baixo ou médio porque o histórico ainda precisará ser construído.

O importante nesse caso é manter os bons hábitos financeiras para que a pontuação aumente com o tempo.

Novos empréstimos e cartões de crédito

Logo que novos serviços de crédito são contratados, é comum que o Score fique mais baixo por um tempo. Os contratos indicam que uma parte da renda agora está comprometida e isso reduz a capacidade de honrar novos pagamentos.

Muitas solicitações de crédito

Muitas simulações de novos cartões de crédito ou empréstimos em um curto espaço de tempo pode baixar a pontuação em até 6%. O sistema interpreta que o excesso de solicitações pode significar que o usuário precisa de dinheiro com urgência e terá mais dificuldade de cumprir com os novos compromissos financeiros.

Inscrição incorreta de inadimplência

Embora seja uma situação rara, pode acontecer de o credor pedir a inscrição de uma dívida nos cadastros de inadimplentes por equívoco ou de não solicitar a retirada após a quitação da dívida.

Por isso é importante consultar com frequência a situação do seu CPF. Se identificar alguma dívida indevida no seu nome, entre em contato com o credor para resolver a questão.

Leia mais | Veja o guia oficial do Serasa Score

Novo Score Serasa

Ainda mais justo, mais completo e mais conectado com a sua vida financeira.

Uma das possibilidades para aumentar o Score é aderir à Conexão Bancária, funcionalidade da Serasa. Funciona assim: o usuário permite que a Serasa tenha acesso a informações da conta bancária, como dados cadastrais e histórico de transações.

Esses dados funcionam como informações extras para calcular o Serasa Score. Por isso, se eles revelarem bons comportamentos financeiros, poderão ser positivos para o cálculo da pontuação. Para liberar o acesso, é preciso dar a permissão para a funcionalidade no site da Serasa. O processo é feito dentro de um ambiente virtual seguro, e a Serasa acessar a conta em modo leitura. Não pode, portanto, realizar qualquer transação.

É importante lembrar que o aumento do Serasa Score não é garantido para quem tem o Conexão Bancária. Entretanto, o acesso aos dados nunca será responsável por reduzir a pontuação.

E atenção: há muitos golpes sugerindo que é possível pagar para ter um Serasa Score mais alto. A Serasa nunca pedirá pagamentos para aumentar a pontuação, que é sempre resultado do histórico e do momento financeiro do consumidor.

Leia mais | Por que meu Score baixou do nada? Entenda as variações

A consulta ao Serasa Score é um serviço gratuito e pode ser feito quantas vezes desejar. É aconselhável acompanhar a própria pontuação com regularidade para ter uma referência de como será avaliado pelo mercado.

Confira o passo a passo:

Data de publicação 7 de agosto de 20269 minutos de leitura

Data de publicação 27 de julho de 202611 minutos de leitura

Data de publicação 23 de julho de 20268 minutos de leitura