Manual Score da Serasa: Guia Oficial

O único guia oficial e gratuito da Serasa com informações sobre o Score da Serasa e o que você precisa saber para melhorar sua pontuação de crédito.

O que você vai encontrar no Manual do Score Serasa

O que é o Novo Serasa Score

Explicação sobre como a pontuação reflete os hábitos financeiros atuais e a probabilidade de inadimplência, além de sua importância no mercado de crédito.

Benefícios e Vantagens

Como o Score ajuda consumidores a melhorar hábitos financeiros, negociar dívidas e conquistar melhores condições de crédito.

Como o Serasa Score é Calculado

Detalhamento dos seis pilares que compõem o cálculo, como pagamentos, dívidas, busca por crédito e experiência no mercado.

Conexão Bancária e Personalização

Benefícios de compartilhar dados bancários para uma análise mais precisa e personalizada, com segurança total.

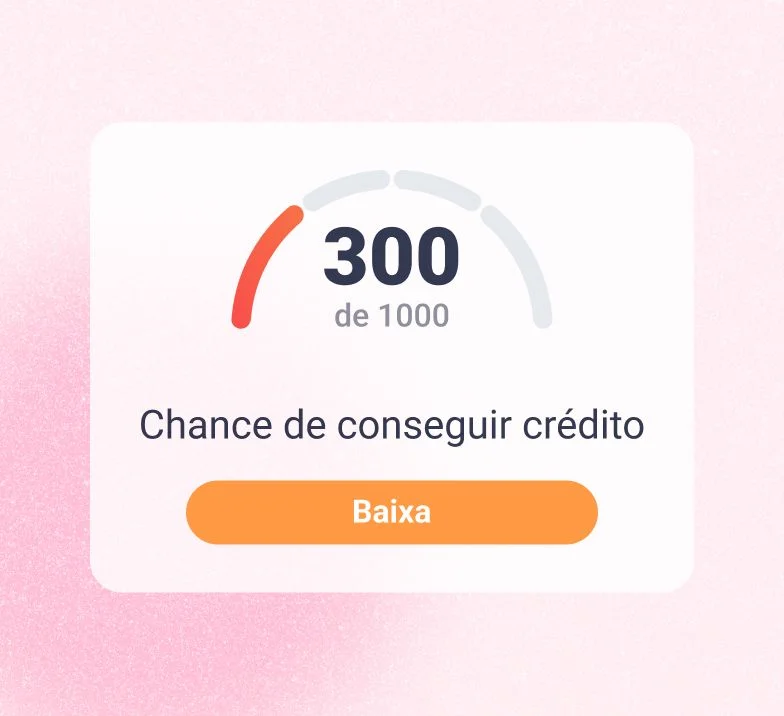

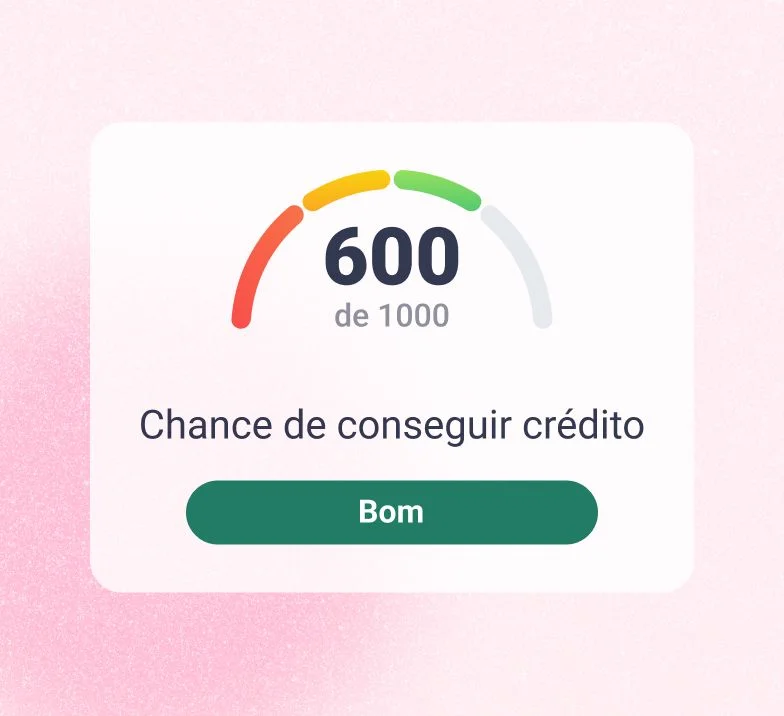

Faixas de Pontuação e Classificação

Explicação das faixas de pontuação, indicando as chances de inadimplência e probabilidade de acesso ao crédito.

Dicas para Melhorar o Score

Recomendações práticas, como pagar dívidas no Serasa Limpa Nome, atualizar informações e evitar consultas excessivas ao CPF.

Entenda tudo sobre o Serasa Score

Muita gente sonha em encontrar um “guia definitivo” para alcançar um score alto rapidamente. Mas, como especialistas no assunto, temos uma verdade importante para compartilhar: não existe fórmula mágica para isso.

A boa notícia é que o Novo Serasa Score reflete ainda mais o seu comportamento financeiro atual, o que significa que você tem o poder de melhorar sua pontuação com hábitos saudáveis e decisões financeiras conscientes.

No Manual do Serasa Score, o único guia oficial sobre o assunto, você vai entender como o novo modelo funciona, quais são os fatores que influenciam sua pontuação e o que pode ser feito para avançar no mercado de crédito – tudo isso de forma simples, segura e gratuita.

Comece agora e transforme sua relação com o crédito!

Fraudes de aumento de Score

Atenção com golpes e enganações

Talvez você já tenha visto na internet empresas que “prometem” aumentar a pontuação por meio de pagamento, falsas “consultorias” para obtenção de crédito e orientações equivocadas sobre o Serasa Score.

Desconfie de toda informação ou solicitação vinda de fontes que não sejam os canais oficiais da Serasa. É importante se atentar:

• Nenhuma instituição está autorizada a falar em nome da Serasa sobre o Serasa Score e demais produtos e serviços da empresa.

• A Serasa não recebe pagamentos para aumentar a pontuação do Serasa Score.

• Não é possível que terceiros influenciem em sua pontuação do Serasa Score. Somente a própria pessoa pode tomar ações que modifiquem a sua pontuação.

• Não acredite em “fórmula mágica". Não pague por serviços de consultoria para aumentar o Serasa Score.

Como aumentar seu Serasa Score

Pague suas contas em dia

O pagamento pontual de boletos, faturas de cartão de crédito e empréstimos é essencial para melhorar sua pontuação. Sempre que possível, quite o valor total das faturas. No Novo Serasa Score, os bons hábitos de pagamento têm um peso significativo (29%) e impactam diretamente o cálculo.

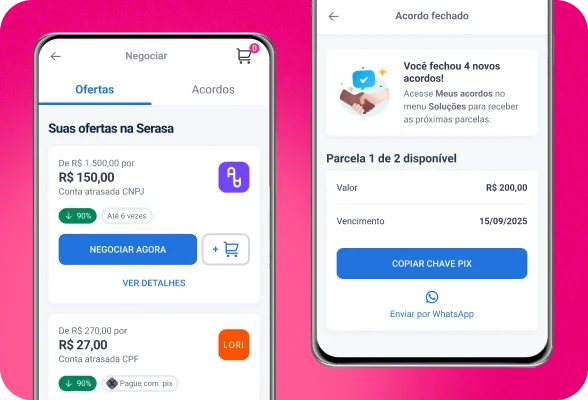

Negocie e quite suas dívidas

Dívidas negativadas podem prejudicar bastante seu Score. Use ferramentas como o Serasa Limpa Nome para negociar débitos com condições especiais. Com o Score em Tempo Real, sua pontuação aumenta imediatamente após o pagamento de dívidas negativadas realizadas por Pix na plataforma.

Evite excesso de consultas ao seu CPF

Solicitar crédito com frequência em um curto período pode afetar seu Serasa Score, já que muitas consultas indicam maior risco financeiro para o mercado. Planeje suas solicitações com cuidado e procure espaçá-las, sempre considerando sua capacidade de pagamento, para proteger sua pontuação.

Assista | Como fazer a conexão bancária no Score versão 3.0: passo a passo

Quer entender mais sobre o Serasa Score?

Por que meu Score baixou...

Entenda como funciona a pontuação de crédito e saiba quais hábitos financeiros podem reduzir o Score.

Como aumentar o Score em 30 dias

Como aumentar o Score do CPF? É possível fazer isso em 30 dias?