Aluguel atrasado: o que fazer?

Aluguel atrasado: o que fazer?Data de publicação 3 de agosto de 202610 minutos de leitura

Atualizado em: 9 de dezembro de 2025

Categoria Negociar dívidaTempo de leitura: 12 minutosTexto de: Time Serasa

Embora seja uma situação difícil, sair da inadimplência é possível. O termo de confissão de dívida pode ajudar nessa tarefa – tanto para o credor quanto para o devedor. Entenda para que serve o documento e a responsabilidade assumida ao assiná-lo.

O termo de confissão de dívida é um instrumento utilizado para firmar um acordo entre o credor e o devedor para o pagamento de um valor devido. É um documento de validade jurídica que formaliza uma promessa de pagamento.

É um acordo no qual credor e devedor negociam trâmites para o pagamento de uma obrigação financeira não cumprida. O principal propósito do termo é oferecer garantias, principalmente ao credor da dívida. Ele poderá receber o valor devido e o documento serve como forma de comprovação, já que o acordo não poderá ser negado ou desmentido.

Para o devedor, há a segurança de saber como a cobrança será executada, sem surpresas.

Para fazer um termo de confissão de dívidas é preciso conhecer os requisitos legais. Por isso, tenha sempre auxílio jurídico e lembre-se que, quanto mais detalhado ele for, mais proteção oferecerá ao credor e ao devedor.

Alguns elementos que devem constar:

Identificação das partes: identifique com nome e número de documento todas as partes envolvidas.

Descrição detalhada da dívida: lembre-se que é essencial detalhar a dívida, incluindo sua origem, a data em que foi contraída, o valor devido e qualquer informação relevante relacionada a ela.

Termos e condições de pagamento: o documento pode estabelecer como serão as condições de pagamento: a forma (parcelas mensais, pagamento único etc.), como será feito (por boleto, cartão, Pix) e prazos e datas de vencimento.

Garantias e penalidades: se houver garantias associadas à dívida, como aval, hipoteca ou penhor, também é importante descrevê-las no documento – em detalhes, para não gerar dúvidas.

Assinaturas e data: para finalizar, no termo precisam constar as assinaturas do credor e do devedor e a data em que foram feitas, além de assinatura de testemunhas.

Em qualquer caso de inadimplência, é possível solicitar que as partes se reúnam e negociem a dívida em questão. É possível fazer isso por meio de um termo de confissão de dívida, que serve tanto como documento extrajudicial quanto como prova legal, já que pode ser levado à Justiça. Ele é importante especialmente quando não há outro documento que comprove a dívida.

A aplicação do termo está prevista no Código de Processo Civil. Se apresentado à Justiça, ele pode fazer com que o devedor tenha de pagar obrigatoriamente a dívida e da maneira mais rápida possível. Em alguns casos de continuidade da inadimplência, o devedor pode sofrer graves consequências, como bloqueio judicial de conta bancária, busca e apreensão de bens e até a penhora deles.

A capacidade de gerir a própria vida financeira é uma habilidade importante para quem busca desenvolvimento profissional. Isso vale para todas as áreas, não só para quem trabalha com finanças.

Seria um desperdício investir todas as energias em uma boa carreira (e um bom salário) e depois não conseguir gerenciar o dinheiro da melhor forma. Carreira profissional é realização pessoal, mas é também acesso à prosperidade – o caminho para ter uma vida confortável e realizar sonhos concretos, como viajar ou comprar um imóvel.

Essa relação é uma via de mão dupla: para muitos projetos de desenvolvimento profissional é preciso também investir dinheiro. Quem consegue fazer uma reserva financeira pode planejar cursos, intercâmbios e manter-se por um tempo sem trabalho durante uma transição de carreira.

Dominar essa área também pode refletir de forma indireta na carreira. Quem faz uma boa gestão financeira desenvolve habilidades como disciplina, organização e planejamento de longo prazo.

A execução de um termo de confissão é simples e pode ser feita envolvendo pessoas físicas ou jurídicas. O ideal é contar com o auxílio de um advogado para elaborar o documento. Veja os principais itens que devem constar no termo:

Identificação das partes (credor e devedor).

Reconhecimento e valor da dívida.

Condições e prazo de pagamento.

Valor da multa em caso de atraso.

Previsão legal no caso de descumprimento.

Apresentação de garantias, se houver.

Assinatura das partes e de mais duas testemunhas.

Apesar de não ser obrigatório, é recomendado que o termo de confissão de dívida seja registrado em cartório, o que aumenta a validade do documento, ao receber fé pública. Quando não é registrado, o termo é considerado instrumento particular.

Os valores dos serviços de cartório são tabelados pelo Tribunal de Justiça Estadual, por isso em cada estado o custo poderá ser diferente.

O título é um documento gerado fora do contexto da Justiça, ou seja, ele confirma a existência de um problema que precisa ser resolvido com o conhecimento de ambas as partes. Alguns documentos que podem ser usados como título são cheques, nota promissória, contrato assinado por duas testemunhas e termo de confissão de dívida.

Assim que a ciência do devedor em relação ao título for identificada, o credor pode executar na Justiça o pagamento obrigatório, sem qualquer impedimento. Isso ocorre porque o título se torna uma prova incontestável.

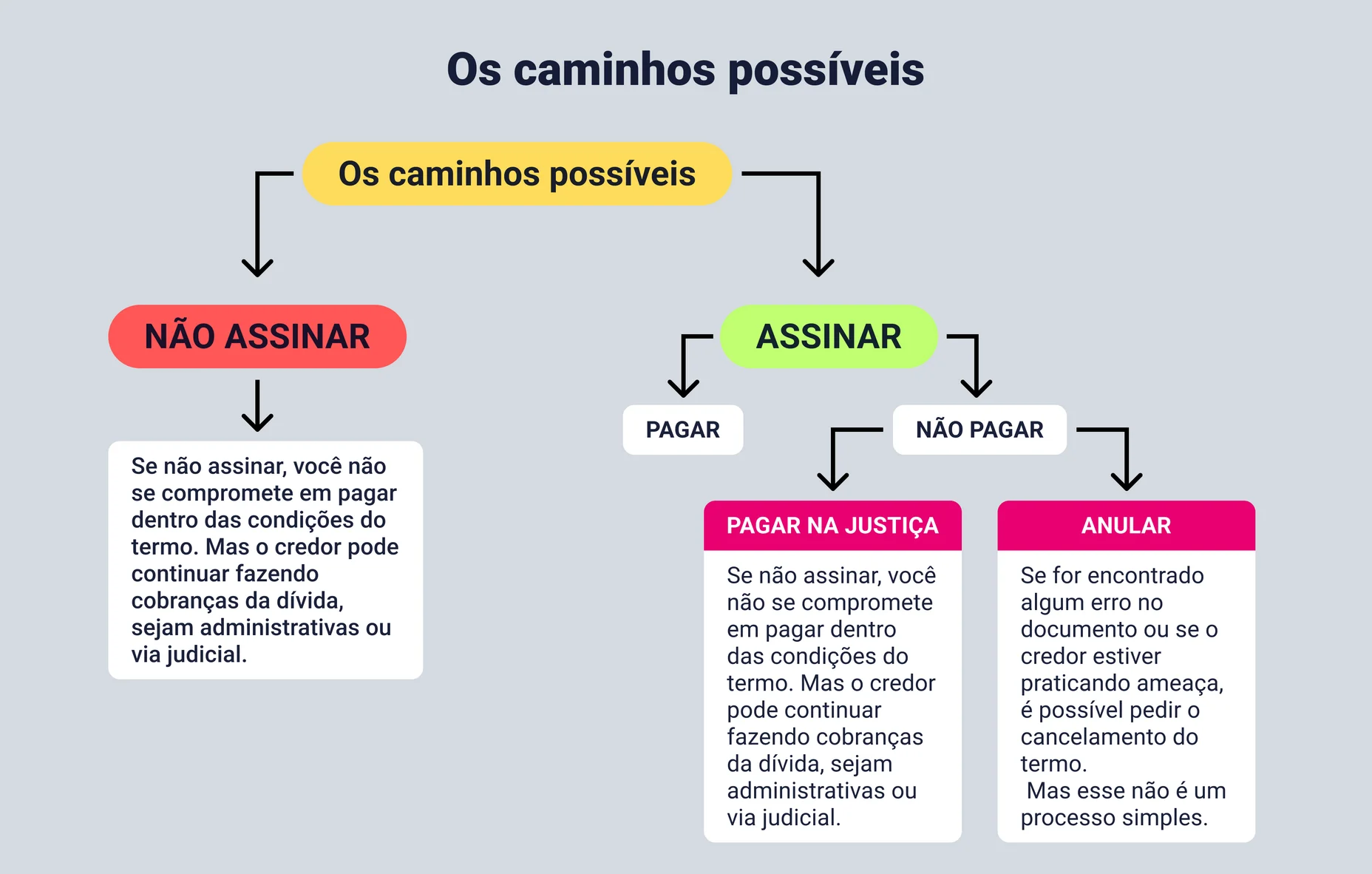

Logo, o termo de confissão de dívida, se apresentado na Justiça, pode fazer com que o devedor pague o que deve da maneira mais rápida possível.

Enquanto o termo estiver na validade, a cobrança extrajudicial é o que o credor faz para solicitar o pagamento ao devedor, ou seja, ela vem antes da execução da dívida na Justiça.

Dessa forma, a cobrança pode ser feita com tentativas de contato com o devedor por meio de telefone, e-mail, cartas, SMS, redes sociais ou plataformas de negociação. O que importa é que o devedor tenha conhecimento de que a dívida segue em aberto.

O intuito da cobrança extrajudicial é chegar a um acordo com o devedor o mais rápido possível. Apesar de ser uma cobrança mais branda, é possível que o credor também faça uso da notificação de cobrança extrajudicial, documento validado em cartório e que oficializa o pedido de pagamento.

Nenhum devedor é obrigado a assinar o termo de confissão de dívida, mesmo tendo consciência de que deve aquele valor. É importante assinar somente se tiver a intenção e a possibilidade de pagar a dívida.

Por outro lado, deixar de assinar não significa que a cobrança não será efetuada de outras formas. Confira os caminhos possíveis depois de receber um pedido para assinar um termo de confissão de dívida:

Ao assinar e concordar com um termo de confissão, a pessoa indica que está ciente de tudo o que envolve a renegociação. Então, se o credor resolve levar a dívida à Justiça, muito provavelmente não haverá nada a fazer a não ser realizar o pagamento.

Confira sugestões para honrar o compromisso e efetuar o pagamento da dívida:

De nada adianta negociar se não há dinheiro suficiente para honrar o compromisso. Então, se você está, por exemplo, desempregado e sente que não tem como quitar a sua dívida, espere o melhor momento para tentar pagá-la no futuro.

Nesse caso, a melhor escolha é optar por formas extras de garantir esse valor e cumprir o compromisso, como venda de produtos ou itens pessoais não usados, prestação de serviço e até freelas mensais.

Chegou a hora de fazer cortes em gastos desnecessários. Esse é o momento de reavaliar as finanças e entender quais custos pode evitar no dia a dia. Só assim será possível diminuir os gastos e aumentar as economias para quitar a dívida.

Avalie, ainda, se você consegue algum tipo de auxílio de programas ou iniciativas de incentivo profissionais e pequenos empreendedores, como era o caso do Desenrola PJ. Com esses auxílios, pode ser mais simples resolver outras pendências.

Pelo Serasa Limpa Nome você consulta suas dívidas e pode conseguir até 90% de desconto para quitar os débitos. O serviço é gratuito e pode ser feito em apenas 3 minutos nos canais oficiais da Serasa: site, app (iOS e Android) ou WhatsApp (11) 99575-2096.

Siga o passo a passo:

Data de publicação 3 de agosto de 202610 minutos de leitura

Data de publicação 29 de julho de 202610 minutos de leitura

Data de publicação 27 de julho de 20268 minutos de leitura