Score para autônomo: como comprovar renda e aumentar chances d...

Score para autônomo: como comprovar renda e aumentar chances de aprovação de crédito pessoalData de publicação 27 de julho de 202611 minutos de leitura

Atualizado em: 13 de janeiro de 2025

Categoria Consultar ScoreTempo de leitura: 11 minutosTexto de: Time Serasa

Quer saber como aumentar score de graça? A boa notícia é que isso é possível e não envolve nenhum tipo de cobrança. O aumento do Serasa Score depende exclusivamente dos seus hábitos financeiros, como pagar as contas em dia, renegociar dívidas e manter seu cadastro atualizado.

Neste artigo, você vai descobrir as melhores práticas para melhorar sua pontuação, além de entender como o score é calculado e consultar o seu gratuitamente.

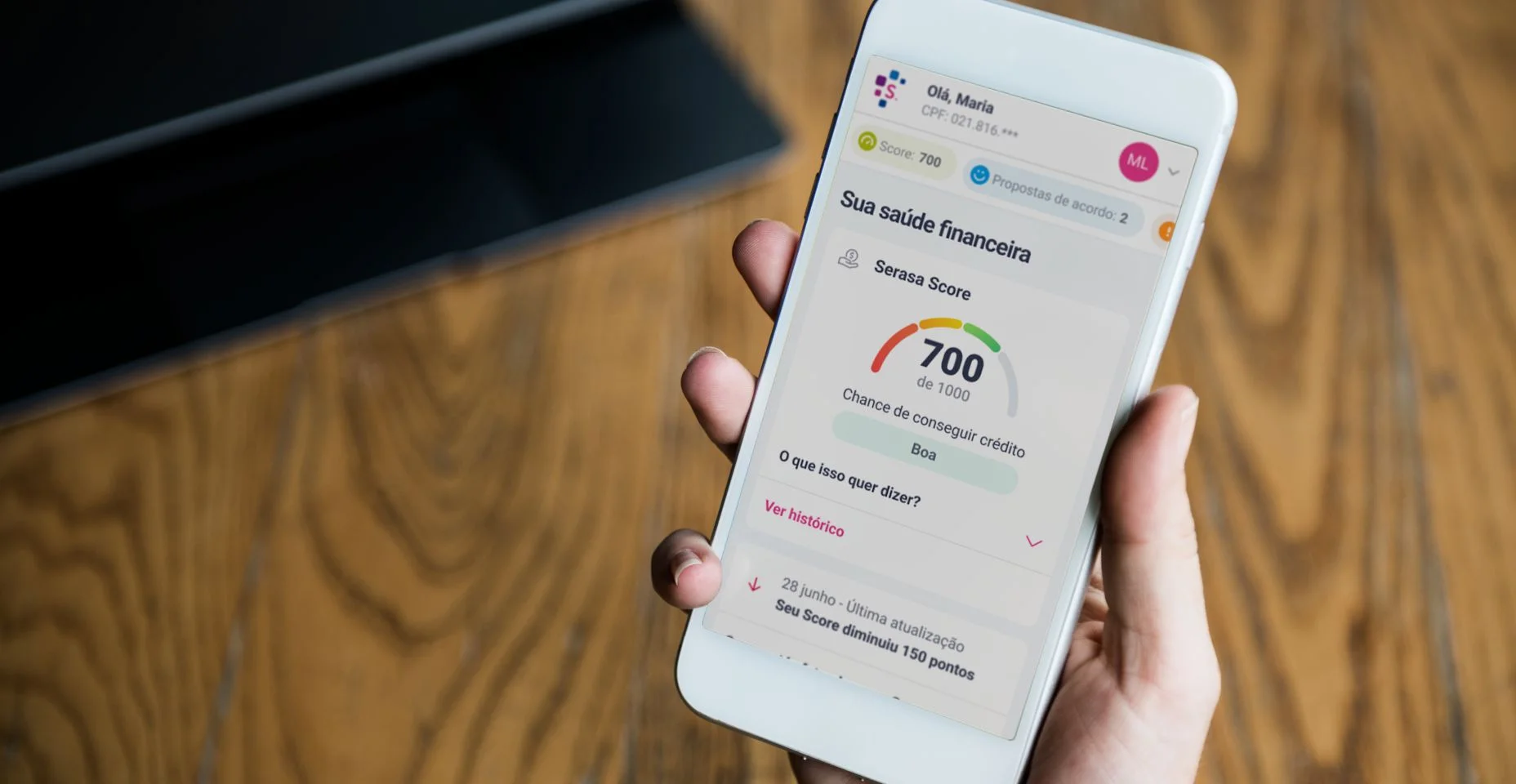

O Serasa Score é a pontuação de crédito da Serasa, que vai de 0 a 1.000. É reflexo do momento financeiro de uma pessoa e sinaliza para as empresas as chances de ela pagar as contas em dia pelos próximos meses.

Quanto mais alta a pontuação, mais chances o consumidor tem de conseguir crédito, seja na forma de parcelamento, empréstimo, financiamento ou cartão de crédito, por exemplo.

Quem tem poder para mudar o score é sempre o próprio consumidor. Por isso é importante entender quais comportamentos financeiros são compatíveis a uma boa pontuação e a chances mais altas de conseguir crédito.

Leia também nosso artigo sobre como funciona o Score do Serasa para saber mais.

Alguns hábitos e atitudes potencializam as chances de aumentar o Serasa Score – todos gratuitos e diretamente relacionados ao comportamento do consumidor.

Acompanhe sete dicas para aumentar a pontuação ao longo do tempo:

Pague as contas em dia

Um dos principais fatores considerados no cálculo do Serasa Score está associado ao Cadastro Positivo, que armazena o histórico de pagamentos de faturas como cartão de crédito, parcelamentos, empréstimos e serviços de consumo (água, energia, telefonia etc.).

Por isso a consistência é tão importante na pontuação: pagar todas as contas em dia, todos os meses, tem um grande peso no Serasa Score.

Renegocie dívidas no Pix

Nome negativado é um dos fatores que prejudicam a pontuação. Ter dívidas negativadas não é uma sinalização positiva para o mercado e reduz o nível de confiança das empresas no consumidor.

Uma das maneiras mais rápidas de ganhar alguns pontos no score é pagando uma dívida negativada no Pix pelo Serasa Limpa Nome. Dessa forma, o score aumenta em tempo real. Vale lembrar que qualquer negociação de dívida será positiva, mas quando não é feita via Pix costuma levar mais tempo para mudar.

Conecte contas bancárias via Open Finance

Essa também é uma das formas mais rápidas de conseguir mais pontos no score pela plataforma da Serasa. O Open Finance só é ativado com a solicitação do usuário e permite compartilhar com o sistema da Serasa algumas informações como extrato e movimentações de contas bancárias em modo leitura.

A pontuação nunca diminuirá por conta da conexão. Ela poderá apenas aumentar ou permanecer igual.

Faça mais pagamentos usando o cartão de crédito

Existe uma relação entre o Serasa Score e uso do cartão. O cálculo leva em conta os contratos ativos – o histórico do Cadastro Positivo é formado principalmente a partir dos dados do comprometimento com o crédito.

Por isso, quanto mais essa modalidade for usada, mais informação haverá para alimentar o cadastro. Entretanto, isso só é aconselhado se as faturas forem pagas em dia e se o crédito for usado de forma consciente.

Além disso, quanto antes um consumidor começa seu relacionamento com as instituições de crédito, mais o score tende a aumentar, já que o tempo no mercado é outro dos fatores considerados.

Peça crédito com cautela

Todas as vezes que um cliente faz um pedido ou simulação de empréstimo, parcelamento ou financiamento, a consulta feita pelas empresas ao CPF fica registrada. O mercado pode interpretar o excesso de pedidos como necessidade urgente de crédito, e isso pode prejudicar a pontuação por um tempo.

O ideal é respeitar intervalos entre um pedido e outro. De três a quatro consultas em um período de seis meses já pode prejudicar o score.

Uma dica para evitar o impacto negativo no score é acessar as ofertas do Serasa Crédito, já que as simulações e comparações feitas na plataforma da Serasa não impactam o score.

Mantenha seus dados atualizados na Serasa

Outro dado levado em conta no cálculo são as informações cadastrais do usuário. Uma forma de zelar por esse fator é manter sempre os dados pessoais atualizados na plataforma da Serasa, como e-mail e telefone de contato.

Acompanhe gratuitamente a pontuação no aplicativo da Serasa

Estar alerta às possíveis mudanças da pontuação ajuda a trazer mais consciência para a vida financeira. Não deixe para consultar o Serasa Score apenas quando precisar de crédito – o ideal é monitorar regularmente a pontuação e estar consciente de como o mercado avalia o seu CPF.

É esperado que o score não aumente imediatamente após as ações citadas acima – com exceção para o pagamento de dívida negativada no Pix pelo Serasa Limpa Nome, que eleva a pontuação na hora. Para os outros fatores, é preciso de tempo e consistência. Certifique-se de que todos os meses o seu comportamento está de acordo com as atitudes que levam a uma pontuação positiva.

Consumidores jovens, com pouco histórico no mercado de crédito, também podem precisar aguardar um tempo para ver a pontuação crescer conforme constroem a relação com as empresas.

A Serasa criou o Diagnóstico do Score, uma avaliação personalizada para pessoas com dívidas negativadas. A funcionalidade, que pode ser contratada por R$ 6,90 na plataforma da Serasa, dá acesso a um relatório financeiro completo e personalizado com dicas práticas de como o usuário pode aumentar a sua pontuação de crédito.

É importante destacar que a aquisição do serviço aponta caminhos, mas não garante a elevação automática do score. O aumento da pontuação continua sendo um movimento que só é possível ocorrer se houver mudança no comportamento do consumidor.

A consulta ao próprio Serasa Score é gratuita e não prejudica a pontuação. Basta entrar no site ou aplicativo da Serasa para conseguir acessar.

O Serasa Score é uma das principais pontuações de crédito do mercado e reflete o histórico financeiro do consumidor. Quanto maior a pontuação, maior são as chances de conseguir um empréstimo, financiamento ou cartão de crédito.

Data de publicação 27 de julho de 202611 minutos de leitura

Data de publicação 23 de julho de 20268 minutos de leitura

Data de publicação 23 de julho de 20268 minutos de leitura