Serasa Score e NuScore: entenda as diferenças entre as pontuações

Serasa Score e NuScore: entenda as diferenças entre as pontuaçõesData de publicação 8 de julho de 20268 minutos de leitura

Atualizado em: 29 de maio de 2025

Categoria Consultar ScoreTempo de leitura: 11 minutosTexto de: Time Serasa

Para compreender o cálculo do score, é importante conhecer os fatores e os respectivos pesos considerados pela Serasa para a pontuação de crédito.

A versão mais recente, lançada em janeiro de 2025, traz o score em tempo real, tornando o Serasa Score a única pontuação de crédito do mercado que reflete o momento atual do consumidor.

O Serasa Score é uma das ferramentas de análise de risco de crédito, desenvolvida com base em modelos estatísticos da Serasa.

A pontuação é gerada no momento consulta, varia de 0 a 1.000, refletindo a situação financeira atual do consumidor com base em hábitos de pagamento e relacionamento com o mercado de crédito, indicando as chances de o consumidor pagar as contas em dia nos próximos meses, representando o risco de inadimplência de um perfil no qual o consultado se encaixa.

Essa é uma das formas de o mercado conhecer melhor o perfil financeiro dos clientes e ter mais segurança no momento de conceder crédito.

A pontuação de 0 a 1.000 do Serasa Score tem quatro faixas de classificação: muito baixo, baixo, bom e excelente, que se referem às probabilidades de obtenção de crédito.

Uma pontuação do Serasa Score considerada como “bom” é a que se enquadra dentro dos 501 a 700 pontos, já as pontuações acima de 701 são consideradas excelentes.

O score, porém, é apenas uma das informações utilizadas pelo mercado na análise de crédito. Cada empresa tem seus próprios critérios e políticas internas para liberação de crédito. Algumas instituições podem exigir score de crédito excelente para fechar negócios, enquanto outras podem flexibilizar oportunidades — mesmo para clientes com score baixo.

Importante: a decisão de conceder crédito é sempre da instituição financeira, de acordo com suas próprias políticas internas. A Serasa não interfere nesse processo.

Conheça mais detalhes da pontuação do Serasa Score:

| Pontuação | Classificação | O que indica |

|---|---|---|

| 0 a 300 | Muito baixo | Grande probabilidade de risco de inadimplência e, consequentemente, a chance de obter crédito é considerada muito baixa. |

| 301 a 500 | Baixo | Considerável probabilidade de risco de inadimplência e, consequentemente, baixa chance de obter crédito. |

| 501 a 700 | Bom | Probabilidade de risco baixa de inadimplência e, consequentemente, boa chance de obter crédito. |

| 701 a 1000 | Excelente | Probabilidade de risco muito baixa de inadimplência e, consequentemente, maior chance de obter crédito. |

O cálculo do Serasa Score é processado por inteligência artificial a partir de modelos estatísticos baseados em dados.

Ou seja: a pontuação reflete um momento financeiro atual de uma pessoa e muda conforme os hábitos de pagamento e decisões do consumidor.

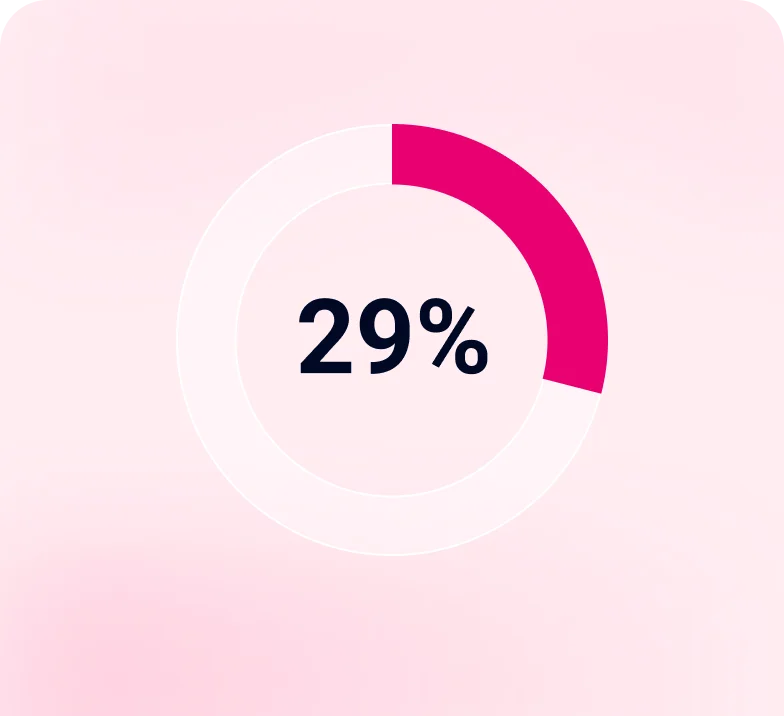

A Serasa considera seis pilares, cada um com um peso especifico na composição da pontuação exibida no aplicativo, site ou WhatsApp da Serasa.

Mostra seus hábitos de pagar contas e empréstimos dentro do prazo.

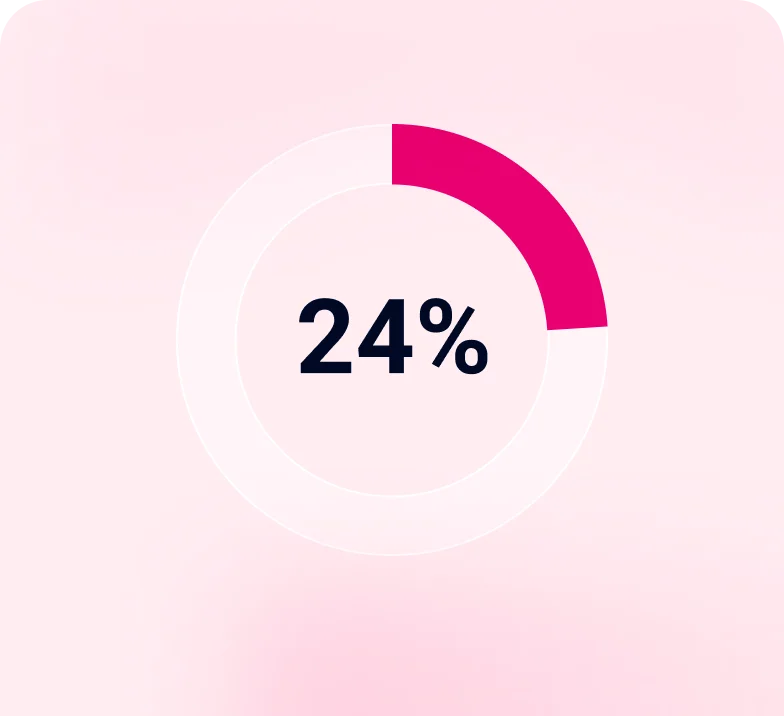

Analisa seu histórico e tempo de relacionamento com o crédito.

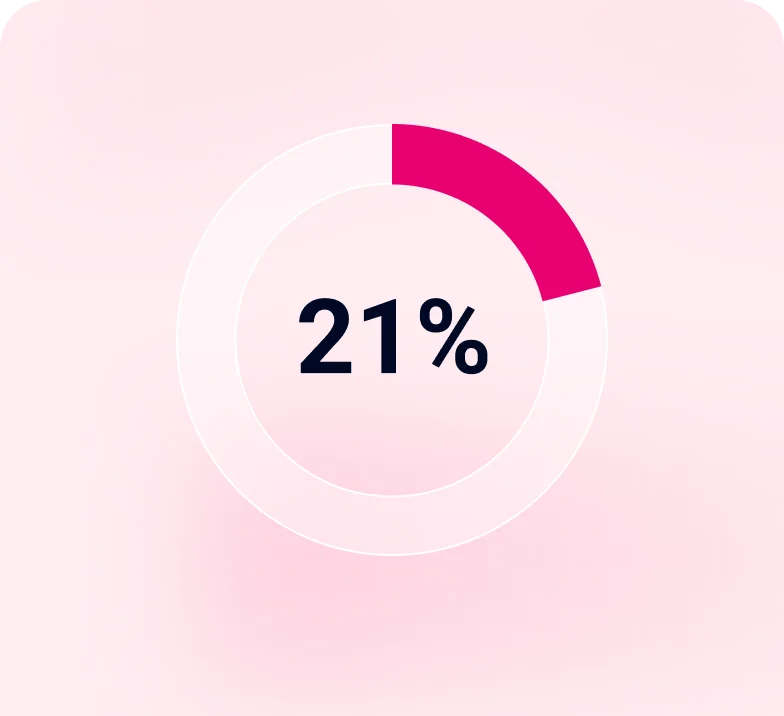

Inclui negativações e o tempo desde a quitação delas.

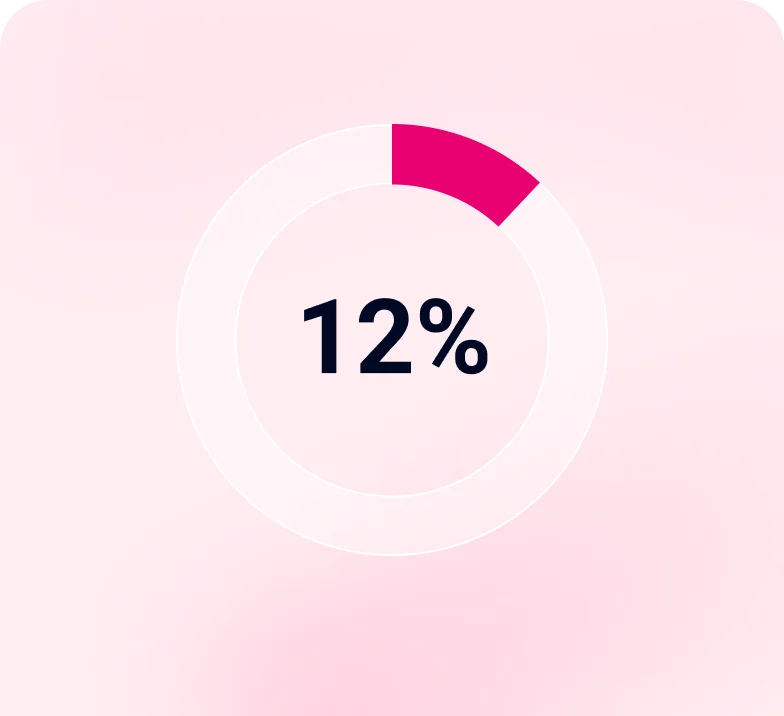

Avalia quantas vezes empresas consultam seu CPF para conceder crédito.

Detalhes como idade e participação em empresas compõem essa análise.

Considera quantidade e duração dos contratos financeiros ativos.

Com o Serasa Score em Tempo Real, a pontuação poderá aumentar na hora* após o pagamento de uma dívida negativada via Pix, em uma negociação realizada pelo Serasa Limpa Nome.

*Atenção: a disponibilização de pagamento via Pix depende da política das empresas credoras, sem interferência da Serasa.

Ativar a funcionalidade de conexão bancária pode fazer com o que o Serasa Score aumente a cada conta conectada. Essa função permite que os usuários tenham uma participação mais ativa na construção do Serasa Score e que o cálculo fique ainda mais assertivo.

Quando o usuário solicita a conexão, mediante o seu consentimento, dados financeiros se somam aos itens que dão forma à pontuação do Serasa Score.

Importante: a conexão de contas bancárias não reduzirá a pontuação, ela melhora ou apenas mantém o Serasa Score.

Resumimos na tabela abaixo as principais mudanças na versão mais recente do Serasa Score, em comparação com as versões anteriores:

| Aspecto | Serasa Score antes (2024 e anos anteriores) | Serasa Score agora (a partir de 2025) |

|---|---|---|

| Maior fator de peso | O modelo antigo valorizava mais o histórico financeiro. | O Serasa Score prioriza os hábitos de pagamento, como o pagamento de contas em dia e o uso do crédito consciente. |

| Mais pilares de análise | O Serasa Score era baseado em quatro pilares: Cadastro Positivo, Dívidas, Consultas ao CPF e Evolução Financeira. | O Serasa Score é baseado em 6 pilares e os pesos de cada variável foram ajustados: • Pagamentos (29%); • Experiência no mercado (24%); • Dívidas (21%); • Busca por crédito (12%); • Informações cadastrais (8%); • Contratos (6%). |

| Atualizações em Tempo Real | A pontuação era atualizada em intervalos fixos, com base em dados coletados periodicamente. | Pague sua dívida negativada no Serasa Limpa Nome via Pix e veja seu Score subir na hora. * A proposta para pagamento da dívida negativada via Pix depende exclusivamente da política do credor, sem ingerência da Serasa. *O cálculo da pontuação considera um conjunto de variáveis no momento da consulta. |

| Melhor alinhamento com o mercado | O cálculo da pontuação era menos dinâmico. | O novo modelo considera a evolução econômica e os padrões de comportamento financeiro atuais, oferecendo uma visão mais assertiva da pontuação. |

Não existe uma faixa de score por idade. Como vimos acima, os fatores não levam em conta a faixa etária. Um consumidor jovem que paga as contas em dia pode ter um score maior que uma pessoa que tenha mais idade, com dificuldade em cumprir com os compromissos financeiros.

O que existe é uma tendência de acordo com a idade. Isso porque um dos fatores é justamente o tempo de relacionamento com o mercado. Por conta desse item, é comum que aos 18 anos os jovens tenham um score mais baixo, mesmo sem ter dívidas, uma vez que eles ainda estão construindo um histórico de crédito.

Leia também | Como aumentar o Score com 18 anos

Toda pessoa que tem um CPF pode acessar seu score gratuitamente. Esse tipo de consulta é feito pelo usuário no site ou aplicativo da Serasa e não tem efeito no Serasa Score, podendo ser acessada quantas vezes quiser.

O Serasa Score é uma das principais pontuações de crédito do mercado e reflete o histórico financeiro do consumidor. A pontuação vai de 0 a 1.000 e indica a probabilidade de conseguir crédito em instituições financeiras. Quanto maior a pontuação, maior a facilidade de conseguir um empréstimo, financiamento ou cartão de crédito.

Data de publicação 8 de julho de 20268 minutos de leitura

Data de publicação 18 de junho de 20265 minutos de leitura

Data de publicação 17 de junho de 202613 minutos de leitura