Como faço para ver meu score de crédito

Como faço para ver meu score de créditoData de publicação 18 de junho de 20265 minutos de leitura

Atualizado em: 6 de março de 2026

Categoria Consultar ScoreTempo de leitura: 16 minutosTexto de: Time Serasa

O Serasa Score é a principal referência em pontuação de crédito no Brasil. Mas com a popularização dos bancos digitais, surgiram dúvidas sobre outros tipos de score: os bancos ainda consultam a Serasa? O Serasa Score vai acabar?

Não, o Serasa Score não vai acabar. Bancos sempre tiveram avaliações internas, e isso não substitui a análise dos birôs de crédito. Na prática, a maioria das instituições usa as duas informações de forma complementar.

Segundo pesquisa realizada pela Serasa e Teor Marketing em 2024, 84% dos brasileiros já consultaram sua pontuação de crédito, e 78% associam o score diretamente à Serasa. Este artigo explica as diferenças entre os tipos de pontuação e como cada um é utilizado.

O score de crédito é uma pontuação que indica a probabilidade de uma pessoa pagar suas contas em dia. Calculada por birôs de crédito, essa nota funciona como um termômetro de confiança financeira para o mercado.

A pontuação é importante porque influencia diretamente:

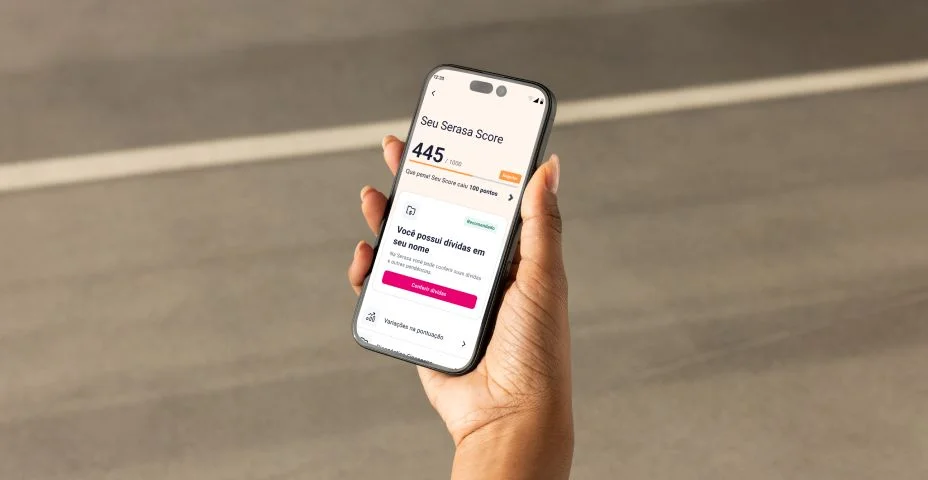

O Serasa Score é a pontuação de crédito calculada pela Serasa, o maior birô de crédito da América Latina, com mais de 50 anos de atuação no Brasil. A pontuação vai de 0 a 1.000 e indica as chances de o consumidor pagar as contas em dia nos próximos 12 meses.

A classificação funciona assim:

Segundo levantamento da Serasa realizado no primeiro semestre de 2025, o score médio do brasileiro é de 548 pontos, enquadrando-se na faixa "bom".

Sim. O Serasa Score passa por atualizações constantes para tornar a avaliação mais precisa. As mudanças mais recentes foram:

Score 3.0 (agosto de 2023):

A principal novidade foi a Conexão Bancária, funcionalidade que permite ao consumidor compartilhar voluntariamente dados de contas bancárias com a Serasa. Com isso, informações como saldo, investimentos e histórico de cheque especial passam a compor o cálculo da pontuação.

Essa opção é especialmente útil para quem tem pouco histórico de crédito, mas movimenta bem a conta bancária. A conexão é opcional e pode ser feita pelo site ou app da Serasa.

Atualização de janeiro de 2025:

O Serasa Score passou a subir em tempo real quando uma dívida negativada é paga via Pix pelo Serasa Limpa Nome. Antes, a atualização podia levar alguns dias.

O cálculo do Serasa Score considera seis fatores, cada um com um peso específico:

Pagamentos (29%): histórico de pagamento de empréstimos, faturas de cartão e prestações. Dados do Cadastro Positivo são considerados.

Experiência no mercado (24%): tempo de relacionamento com o mercado de crédito. Quanto mais longo, melhor.

Dívidas (21%): pendências, dívidas negativadas e solicitações de inclusão de dívida. Dívidas ativas prejudicam; quitá-las ajuda.

Busca por crédito (12%): quantidade de simulações e consultas ao CPF. Muitas simulações em pouco tempo podem sinalizar risco.

Informações cadastrais (8%): dados atualizados na base da Serasa e idade do consumidor.

Contratos (6%): quantidade de contratos de crédito ativos, duração e tempo entre contratações.

Além do Serasa Score, existem outras pontuações de crédito calculadas por diferentes birôs e instituições. Cada uma usa metodologia própria, o que explica por que um mesmo CPF pode ter notas diferentes em cada sistema.

Os principais scores do mercado são:

Serasa Score: de 0 a 1.000, baseado em seis pilares (pagamentos, experiência, dívidas, busca por crédito, cadastro e contratos).

SPC Brasil: de 0 a 1.000, considera histórico de pagamento, dívidas em aberto e consultas ao CPF.

Score Boa Vista (Equifax): de 0 a 1.000, usa dados do Cadastro Positivo, histórico de dívidas e tempo de uso de crédito.

Quod Score: de 300 a 1.000, avalia histórico de pagamentos, crédito contratado e busca por crédito.

NuScore (Nubank): de 0 a 1.000, considera comportamento dentro do próprio banco, como uso do cartão, hábito de poupar e nível de endividamento.

Serasa e SPC são os birôs de crédito mais conhecidos no Brasil. Ambos calculam pontuações de 0 a 1.000, mas usam bases de dados e metodologias diferentes.

É comum que um mesmo CPF tenha notas distintas em cada um. Isso acontece porque:

Na prática, muitas empresas consultam mais de um birô antes de conceder crédito, buscando uma visão mais completa do perfil do consumidor.

Sim. O Acordo Certo é uma plataforma de negociação de dívidas que foi adquirida pela Boa Vista, administradora do SCPC (Serviço Central de Proteção ao Crédito). Recentemente, a Boa Vista foi comprada pelo grupo Equifax, e agora também é conhecida como Equifax Boa Vista.

O score calculado pelo Acordo Certo é o mesmo da Boa Vista, apenas o canal de acesso é diferente.

São sistemas com finalidades distintas:

| Característica | Serasa | Registrato |

|---|---|---|

| Tipo | Empresa privada (birô de crédito) | Sistema oficial do Banco Central |

| Finalidade | Calcular score de crédito e registrar negativações | Centralizar relatórios financeiros para consulta |

| O que mostra | Pontuação de crédito, dívidas negativadas, histórico | Dívidas no SCR, contas bancárias ativas, chaves Pix |

| Gera score? | Sim | Não |

| Custo | Gratuito para consulta básica | Gratuito |

O Registrato é útil para verificar todas as contas e dívidas registradas no sistema financeiro nacional. Já a Serasa oferece uma análise de risco de crédito, com pontuação e histórico de comportamento financeiro.

Os dois são complementares: o Registrato mostra o que está registrado oficialmente no Banco Central, enquanto a Serasa avalia o perfil de crédito do consumidor.

Leia também | Como consultar o Registrato

Além dos scores de birôs de crédito, bancos e instituições financeiras mantêm avaliações internas dos seus clientes. Esse sistema é conhecido como rating bancário. A existência dessas avaliações internas não é novidade, bancos tradicionais sempre fizeram isso. A diferença é que, com os bancos digitais, o tema ganhou mais visibilidade.

O rating bancário é uma avaliação interna que cada banco faz dos seus próprios clientes. Ele considera o comportamento dentro daquela instituição específica: movimentação da conta, uso do cartão, pagamentos em dia, investimentos, entre outros.

Diferente do Serasa Score, o rating bancário:

Na maioria dos casos, não é possível consultar o rating bancário diretamente. Alguns bancos digitais mostram informações sobre o perfil do cliente no app, mas sem revelar a pontuação exata.

Sim. Bancos digitais como Nubank, Inter, C6 e outros desenvolveram sistemas de avaliação internos. O mais conhecido é o NuScore, do Nubank.

Em geral, os scores bancários consideram:

Ou seja, mesmo bancos que têm score próprio consultam a Serasa como parte da análise. O score interno complementa a visão, mas não a substitui.

A principal diferença está no alcance da análise:

| Característica | Score bancário (rating) | Serasa Score |

|---|---|---|

| Quem calcula | Cada banco individualmente | Serasa (birô de crédito) |

| Base de dados | Comportamento dentro do próprio banco | Histórico de crédito em todo o mercado |

| Alcance | Visão limitada (apenas aquela instituição) | Visão ampla (lojas, bancos, serviços, telecom) |

| Considera dívidas externas? | Não diretamente | Sim |

| Padronização | Não (cada banco tem critérios próprios) | Sim (metodologia única) |

Na prática, um cliente pode ter excelente rating no banco onde movimenta a conta, mas score baixo na Serasa por causa de uma dívida com uma loja ou operadora de celular. Nesse caso, o banco digital vai consultar a Serasa e pode negar crédito, mesmo com bom comportamento interno.

Os dois. Bancos digitais costumam consultar o Serasa Score e o histórico de crédito antes de liberar cartões ou empréstimos. O score interno entra como informação complementar.

Na prática, funciona assim:

Ter um bom relacionamento com o banco ajuda, mas não resolve tudo. Se houver uma negativação na Serasa, mesmo de uma dívida pequena com uma loja externa, a aprovação pode ser barrada.

Por isso, cuidar do Serasa Score continua sendo importante, mesmo para quem usa apenas bancos digitais.

Leia também | Qual score é bom para cartão de crédito?

Não. Essa informação circula em vídeos e publicações nas redes sociais, mas não corresponde à realidade.

Bancos sempre tiveram avaliações internas. A diferença é que, com a popularização dos bancos digitais, esses sistemas ganharam visibilidade. Mas isso não significa que o Serasa Score perdeu relevância. Na prática, a maioria das instituições usa as duas análises de forma complementar.

Saiba mais | Mitos e verdades sobre a Serasa

Não. O Serasa Score continua sendo amplamente consultado por bancos, financeiras, lojas e prestadores de serviço. Segundo pesquisa da Serasa e Teor Marketing (2024), 74% das empresas preferem consultar o score na Serasa.

O que mudou é que algumas instituições passaram a combinar essa consulta com avaliações internas. Mas uma coisa não exclui a outra.

O Serasa Score oferece uma visão ampla do comportamento de crédito do consumidor em todo o mercado. Já o rating interno do banco mostra apenas o relacionamento daquele cliente com aquela instituição específica.

Sim. Nubank, Inter, C6 e outros bancos digitais costumam consultar o Serasa Score e verificar se há dívidas negativadas antes de aprovar cartões de crédito ou empréstimos.

A aprovação costuma depender de:

Significa que a pessoa tem bom comportamento dentro daquela instituição, mas possui pendências no mercado que a Serasa enxerga e o banco, isoladamente, não.

Exemplo prático: um cliente movimenta bem a conta no Nubank, paga o cartão em dia e investe regularmente. O NuScore dele é alto. Mas ele tem uma dívida antiga com uma loja de roupas que foi negativada na Serasa.

Quando esse cliente solicita um aumento de limite ou um empréstimo, o banco consulta a Serasa e identifica a negativação. O resultado pode ser a recusa do crédito, mesmo com bom histórico interno.

Por isso, ter score alto apenas no banco não basta. A visão completa do mercado que a Serasa oferece continua sendo decisiva.

O Serasa Score oferece uma visão de 360° do comportamento financeiro do consumidor. Enquanto o rating bancário enxerga apenas o relacionamento com uma instituição, a Serasa considera:

Além disso, a Serasa possui o maior banco de dados da América Latina, com mais de 50 anos de atuação. Entre os consumidores que consultam score, 89% fazem isso na Serasa.

Outro diferencial é a atualização em tempo real: desde janeiro de 2025, o Serasa Score pode subir na hora quando uma dívida negativada é paga via Pix pelo Serasa Limpa Nome.

Sim. Um score alto na Serasa aumenta as chances de:

Mesmo que o consumidor use apenas bancos digitais, o Serasa Score continua sendo consultado. Cuidar da pontuação é cuidar do acesso a crédito em todo o mercado — não apenas em uma instituição.

Leia também | Usar cartão de débito aumenta score? Entenda como funciona

O Serasa Score é consultado por empresas de diversos setores antes de conceder crédito ou aprovar serviços. A pontuação ajuda essas instituições a avaliar o risco de inadimplência de cada consumidor.

A lista de empresas e instituições que consultam o Serasa Score é ampla:

Não existe uma pontuação mínima universal. Cada empresa define seus próprios critérios de aprovação. Porém, algumas referências ajudam a entender as chances:

Vale lembrar que o score é um dos fatores da análise, mas não o único. Renda, histórico de relacionamento com a instituição e outros dados também são considerados.

Muitas informações sobre score circulam na internet sem base real. Confira o que é mito e o que é verdade.

Mito. Fazer ou receber Pix não aumenta o Serasa Score. O Pix é apenas um meio de pagamento, sem impacto direto no cálculo da pontuação.

A exceção é quando o Pix é usado para quitar uma dívida negativada pelo Serasa Limpa Nome. Nesse caso, desde janeiro de 2025, o score pode subir na hora após a confirmação do pagamento.

Mas simplesmente movimentar a conta com transferências Pix no dia a dia não altera a pontuação.

Mito. Transferir o recebimento do salário para outro banco não afeta o Serasa Score diretamente.

O que pode acontecer é um efeito indireto: ao receber o salário em determinado banco, o cliente pode ter mais facilidade para conseguir crédito naquela instituição, porque o banco tem mais segurança sobre a capacidade de pagamento. Mas isso é uma decisão interna do banco, não uma alteração no score.

Para o Serasa Score, o que importa é o comportamento de pagamento, não onde o salário é depositado.

Parcialmente verdade. Após 5 anos, a negativação sai do cadastro público de inadimplentes, ou seja, deixa de aparecer na consulta ao CPF..

Porém, a dívida não desaparece:

Esse registro interno pode dificultar a aprovação de crédito no futuro, mesmo com o nome limpo no cadastro público. Por isso, quitar a dívida costuma ser mais vantajoso do que esperar os 5 anos.

Mito. Consultar o próprio Serasa Score não altera a pontuação. É possível verificar quantas vezes quiser, sem qualquer impacto negativo.

O que pode afetar o score são as consultas feitas por empresas ao CPF. Quando o consumidor faz muitas simulações de crédito em pouco tempo, isso pode sinalizar urgência financeira e impactar negativamente a pontuação.

Portanto, consultar o próprio score é seguro e recomendado. Fazer muitas simulações de crédito em curto período é o que pode prejudicar.

Acompanhar a pontuação de crédito regularmente ajuda a identificar problemas e entender o impacto das decisões financeiras. A consulta é gratuita e pode ser feita quantas vezes o consumidor quiser pelo site ou aplicativo da Serasa, sem custo:

Ao consultar o Serasa Score, a própria plataforma indica em qual faixa a pontuação se encontra (muito baixo, baixo, bom ou excelente). Além da nota, o sistema mostra quais fatores estão ajudando e quais estão prejudicando.

Se a pontuação estiver abaixo do esperado, vale verificar:

Essas informações aparecem no próprio app ou site, facilitando a identificação do que precisa ser ajustado.

Algumas ações têm impacto direto na pontuação:

O Serasa Score é um reflexo do comportamento financeiro ao longo do tempo. Mas decisões como quitar uma dívida negativada via Pix no Serasa Limpa Nome e ativar o Open Finance no app da Serasa podem gerar aumento mais rápido.

Quer entender mais sobre como o score funciona? O Manual do Score Serasa reúne todas as informações oficiais sobre a pontuação.

Saber a pontuação de crédito é o primeiro passo para entender como o mercado enxerga o seu perfil financeiro. A consulta é 100% gratuita e pode ser feita pelo celular ou computador.

Ao acessar, é possível ver não apenas a nota, mas também os fatores que estão influenciando a pontuação e dicas personalizadas para melhorá-la.

Data de publicação 18 de junho de 20265 minutos de leitura

Data de publicação 17 de junho de 202613 minutos de leitura

Data de publicação 2 de junho de 20269 minutos de leitura