Endividamento: como saber se faço parte da estatística?

Quem tem algum tipo de parcela a ser paga tem uma dívida. Entenda o que é endividamento financeiro e como sair dele.

Atualizado em: 12 de junho de 2023

Autora: Fabiana Ramos

Dívida diz respeito a uma obrigação ou compromisso que uma pessoa tem de pagar a alguém. Essa dívida pode se referir a um valor financeiro ou valor moral (quando há o sentimento de dever algo a uma pessoa), mas aqui vamos focar somente no endividamento financeiro.

Endividamento se refere à situação em que há obrigações financeiras que devem ser pagas. O grau de endividamento pode ser baixo, médio ou alto, ou seja, pode estar sob controle ou causando dificuldades financeiras.

O endividamento existe mesmo que o financiamento da casa esteja em dia, ou que as parcelas feitas no cartão de crédito sejam quitadas nas datas de vencimento, por exemplo. Prestações de lojas, cheques pré-datados, empréstimos: todos esses compromissos são considerados dívidas.

Leia também | Manual do Endividado: conheça deveres e direitos

Endividamento e inadimplência: existe diferença?

Podemos dizer que ter dívidas ou estar endividado é o mesmo que estar inadimplente? Não, são coisas distintas. As expressões são usadas como sinônimos muitas vezes, mas têm sentidos diferentes. Alguém pode ter dívidas, mas se paga todas as contas em dia não é inadimplente.

Inadimplente é a pessoa que tem uma obrigação financeira e não consegue pagá-la no prazo estabelecido. Uma das principais consequências da inadimplência é poder ter o nome incluído nos cadastros de inadimplentes dos birôs de crédito, como a Serasa. Portanto, todo inadimplente está endividado, mas nem todo endividado está inadimplente.

Leia também | Como regularizar dívida em atraso pela internet?

Endividamento das famílias brasileiras

Segundo dados da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), 78,3% das famílias brasileiras tinham dívidas em abril de 2023 (pagas em dia ou não). A parcela de inadimplentes tem aumentado, de acordo com o Mapa de Inadimplência e Negociação de Dívidas no Brasil, divulgado mensalmente pela Serasa. O mapa de abril de 2023 aponta que 71,44 milhões de brasileiros estavam negativados.

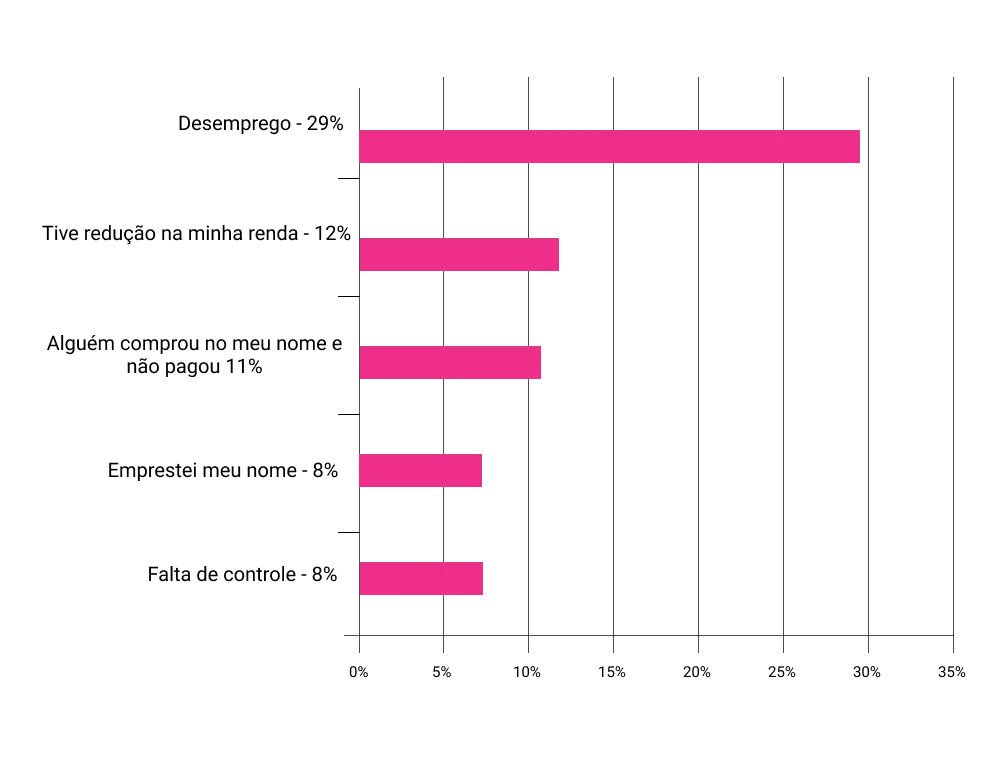

Quais as principais causas do endividamento?

Uma pesquisa feita em 2022 pela Serasa e pela Opinion Box avaliou o Perfil e Comportamento do Endividamento Brasileiro. As pessoas entrevistadas atribuíram as dívidas principalmente ao desemprego. Veja as principais causas apontadas:

As consequências comportamentais do endividamento

A mesma pesquisa mostra que o impacto das dívidas vai muito além da conta bancária. Estar devendo dinheiro literalmente tira o sono da maioria das pessoas, atrapalha as atividades do dia a dia e pode prejudicar até o relacionamento amoroso.

Veja alguns desses impactos relatados pelos entrevistados:

- ● 83% dos endividados têm dificuldade para dormir por conta das dívidas;

- ● 78% têm surtos de pensamentos negativos devido aos débitos vencidos;

- ● 74% afirmam ter dificuldade de concentração para realizar tarefas diárias;

- ● 62% dos entrevistados sentiram impacto no relacionamento conjugal;

- ● 61% viveram ou vivem sensação de “crise e ansiedade” ao pensar na dívida;

- ● 53% dos pesquisados revelam sentir “muita tristeza” e “medo do futuro”:

- ● 51% dos entrevistados têm vergonha da condição de endividado;

Leia também | Como combater a fobia financeira?

O que é grau de endividamento?

Grau de endividamento pessoal, ou índice de endividamento, é uma medida que ajuda a avaliar o comprometimento da renda doméstica para pagamento de dívidas. Quanto mais alto for esse índice, maiores as chances de inadimplência.

Ou seja, o endividamento por si (mesmo que as contas estejam em dia) já abre uma porta para a inadimplência. Por isso o excesso de dívidas pode ser uma ameaça à tranquilidade financeira.

Como calcular o grau de endividamento?

Para calcular o grau de endividamento, é preciso somar todas as dívidas mensais e saber exatamente quanto dinheiro entra por mês. Considere como dívidas as prestações do carro, da casa, parcelas de empréstimo, crediários de loja e faturas de cartão de crédito.

Com os dois valores em mãos, basta dividir o total das dívidas pelo total dos ganhos e depois multiplicar por 100. O resultado é a porcentagem do seu grau de endividamento.

Se o resultado for igual ou inferior a 30%, parabéns! Essa é a taxa considerada ideal, na qual as dívidas podem ser administradas com tranquilidade. Se for entre 30% e 35%, é preciso cautela. Caso esse índice esteja entre 35% e 40%, reveja seu orçamento e mude seus hábitos para não ficar inadimplente. Um grau acima de 40% é um indicador de endividamento grave, já que compromete quase metade da renda.

Assista | Como calcular seu grau de endividamento?

Como lidar com as dívidas em 4 passos

Alguns comportamentos podem ajudar a manter as dívidas sob controle, permitindo fazer parcelamentos ou financiamentos de forma segura. Confira 4 dicas:

Faça um planejamento financeiro

Esse primeiro passo é indispensável para quem precisa assumir o controle da vida financeira. Entenda exatamente quais são as despesas fixas, as dívidas que ainda precisa pagar e quanto dinheiro está disponível para isso por mês. A partir desse panorama, será possível planejar prioridades. Você pode fazer essa organização no papel ou testar uma tabela financeira online.

Não ultrapasse 30% de grau de endividamento

Se hoje a renda tiver um comprometimento mensal maior de 30%, reveja os gastos e avalie o que pode ser feito para mudar esse índice. Por exemplo, compre roupas novas só quando tiver dinheiro à vista ou diminua o uso de aplicativos que cobram o valor da compra no cartão de crédito.

Diminua os gastos do mês

Se a temporada é de dívidas para pagar, equilibre as contas economizando no que for possível. Diminuindo um pouco cada custo, é possível alcançar uma economia considerável em casa. Vale olhar para todos os hábitos: as compras no mercado, o uso de energia, o gasto com delivery e até as assinaturas de streaming.

Renegocie as dívidas

Caso esteja inadimplente, dê prioridade para resolver a situação. Estar negativado pode trazer consequências como dificuldade de acesso a crédito. Muitas empresas cobram juros maiores no crédito para quem está negativado. Além disso, quanto mais tempo a dívida vencida levar para ser quitada, maiores serão os juros acumulados.

Leia também | Dívida de banco caduca depois de 5 anos?

Serasa Limpa Nome

Sabia que na maioria das vezes existe a opção de renegociar uma dívida em aberto, pagando um valor bem mais em conta?

Pelo Serasa Limpa Nome, é possível ter até 90% de desconto para negociar dívidas. O processo leva só 3 minutos, sem precisar sair de casa. É possível negociar pelo site, aplicativo (iOS e Android) ou WhatsApp (11) 99575-2096.

Confira o passo a passo para negociar pelo site ou app:

Confira suas dívidas negativadas e contas em atraso

O primeiro passo é criar seu cadastro gratuitamente no Serasa Limpa Nome. Ao informar seus dados, um login de acesso será gerado para você consultar seu CPF e verificar dívidas ou contas em atraso.

Selecione os acordos disponíveis

As empresas com as quais você mantém ou manteve relacionamento podem disponibilizar ofertas de acordo na plataforma, que você pode consultar já na tela inicial. Para aceitar a oferta, basta clicar nela e confirmar. Um boleto será gerado para pagamento.

Pague o boleto

Após pagar o boleto, logo você receberá a confirmação por e-mail e no ambiente da plataforma. Todo esse procedimento é realizado de forma 100% segura e com o consentimento das empresas parceiras.