Como faço para ver meu score de crédito

Como faço para ver meu score de créditoData de publicação 18 de junho de 20265 minutos de leitura

Publicado em: 8 de setembro de 2023

Categoria Consultar ScoreTempo de leitura: 3 minutosTexto de: Time Serasa

Compromisso com crédito é um dos fatores considerados na pontuação do Serasa Score versão 3.0. Neste artigo, entenda o significado desse conceito e saiba como ele reflete na pontuação de crédito da Serasa.

Além disso, conheça as atualizações do Serasa Score versão 3.0 e o que fazer para melhorar a pontuação.

No dicionário, compromisso quer dizer “obrigação assumida por uma ou diversas partes; comprometimento”.

Assim, compromisso com crédito representa a forma como o consumidor paga os contratos de crédito, o comprometimento com eles, a partir das informações do Cadastro Positivo.

Por exemplo, o compromisso com crédito inclui o limite do cartão de crédito, as parcelas do financiamento do carro, a prestação da compra da casa, empréstimos ativos com o banco, entre outros.

O compromisso com crédito, assim, envolve o conjunto de contas que o consumidor deve pagar todos os meses.

Leia também | Serasa Score e cartão de crédito: qual a relação?

Novo Score Serasa

Ainda mais justo, mais completo e mais conectado com a sua vida financeira.

O compromisso com crédito é o critério de maior peso na composição final do Serasa Score, com peso de 55% da pontuação total. É considerado o pagamento em dia do cartão de crédito, bem como a quitação dos compromissos financeiros já assumidos até o momento.

Assim, se um consumidor tem boa parte da renda mensal comprometida com o crédito, mas tem conseguido pagar em dia esses contratos, o impacto no Serasa Score será muito positivo.

Pagar as contas de crédito em dia é muito benéfico para a pontuação do Serasa Score. No entanto, quanto mais a renda de uma pessoa estiver comprometida com esses pagamentos, maior o risco de inadimplência, que pode gerar uma negativação. Esta, por sua vez, tende a diminuir a pontuação do Score.

Outro ponto importante é que, de acordo com especialistas em educação financeira, o ideal é comprometer no máximo 30% da renda com crédito, para que esses pagamentos caibam no orçamento mensal.

Assim, uma pessoa que tem renda mensal de R$2000 deveria ter no máximo R$600 já comprometidos com crédito (cartão, empréstimo, financiamento etc.) todos os meses.

Leia também | Consulta de pontos do Score: como acessar no portal Serasa

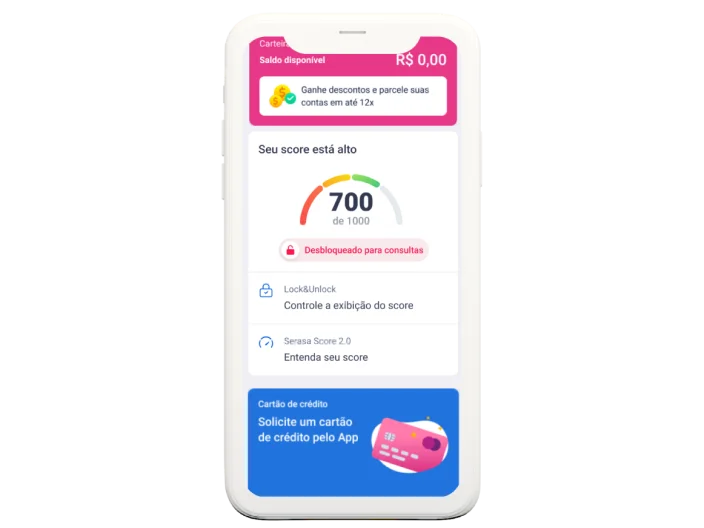

A pontuação do Serasa Score vai de 0 a 1000 e indica ao mercado a probabilidade de a pessoa pagar as contas em dia nos próximos meses.

Quanto maior o Serasa Score, maior a probabilidade de conseguir crédito no mercado. São quatro faixas de classificação do Serasa Score. Confira:

Essa faixa indica grande probabilidade de inadimplência. Portanto, a chance de conseguir crédito é considerada muito baixa.

Indica considerável probabilidade de inadimplência. Portanto, existe uma baixa chance de conseguir crédito.

Indica baixa probabilidade de inadimplência. Portanto, a chance de conseguir crédito com a pontuação nessa faixa é boa.

Indica probabilidade muito baixa de inadimplência e, consequentemente, alta chance de conseguir crédito.

O cálculo da pontuação leva em conta quatro critérios. São eles:

São considerados os pagamentos de contratos de crédito ativos ou finalizados nos últimos 12 meses. O pagamento em dia do cartão de crédito também entra aqui, por exemplo.

São consideradas dívidas pagas ou pendentes de quitação na base da Serasa. Por isso, é importante evitar a negativação do CPF para que a pontuação não caia.

São consideradas consultas ao CPF do consumidor feitas pelas empresas. Muitas consultas simultâneas podem significar urgência de crédito e isso pode afetar momentaneamente a pontuação.

É considerado o tempo de relacionamento com o mercado de crédito e participação em empresas. Por isso, é importante manter o cadastro na Serasa sempre atualizado.

A mais recente atualização do Serasa Score permite agora o compartilhamento de dados bancários para compor o cálculo da pontuação. Com a Conexão Bancária, o consumidor pode compartilhar dados financeiros adicionais, caso queira e dê consentimento para essa conexão, que vão se somar àqueles já considerados no cálculo do Serasa Score.

Essas novas informações poderão melhorar a pontuação, caso sejam relevantes e positivas para o consumidor. Vale ressaltar que o Serasa Score versão 3.0 pode não subir logo no momento em que realiza a conexão, mas, mantendo a conta conectada, o consumidor continua a ter chances de melhorar a pontuação.

Sim. Todos os dados concedidos a partir da conexão bancária estão protegidos pelas medidas de proteção que seguem os requisitos da ISO27001, padrão de segurança internacional adotado em diversos bancos digitais. Então sim, a conexão bancária com a Serasa é totalmente segura.

Para fazer a Conexão Bancária, é necessário inserir a senha do aplicativo bancário – uma senha utilizada apenas para a visualização das informações bancárias. Então, com autorização do consumidor, a Serasa acessa as informações no modo leitura e capta dados transacionais históricos e atuais, sem afetar as operações.

Ou seja: a Serasa não pode nem tem a capacidade de realizar transferências, saques ou qualquer transação na conta conectada. A empresa nunca solicita senhas ou informações para realizar transações financeiras.

Data de publicação 18 de junho de 20265 minutos de leitura

Data de publicação 17 de junho de 202613 minutos de leitura

Data de publicação 2 de junho de 20269 minutos de leitura