Compras parceladas diminuem score de crédito? Entenda as regras

Compras parceladas diminuem score de crédito? Entenda as regrasData de publicação 7 de agosto de 20269 minutos de leitura

Atualizado em: 6 de abril de 2026

Categoria Consultar ScoreTempo de leitura: 10 minutosTexto de: Time Serasa

Você já sentiu que o seu dinheiro desaparece antes do fim do mês? A resposta para entender para onde estão indo os seus recursos é realizar um diagnóstico financeiro.

Seja para se preparar para os gastos de início do ano, juntar dinheiro, organizar as finanças para pagar um empréstimo ou financiamento, fazer um diagnóstico das próprias finanças auxilia no corte de despesas e na priorização de objetivos.

Neste artigo, você aprenderá como fazer um diagnóstico financeiro, estruturar suas contas, controlar despesas e criar hábitos que ajudam a manter o equilíbrio financeiro durante todo o ano.

O início do ano costuma trazer despesas que pressionam o orçamento, como impostos, matrícula e material escolar, reajustes nas contas básicas e assinaturas, entre outros.

Por isso, sem fazer um planejamento financeiro pessoal, é comum que essas obrigações se acumulem e comprometam a estabilidade do orçamento logo nos primeiros meses do ano.

Fazer um diagnóstico para organizar as contas permite ter uma visão mais clara da realidade financeira, pois ajuda na visualização dos seguintes pontos:

Leia também | Custo de vida: como equilibrar o orçamento com eficiência

Organizar as finanças pode parecer desafiador no início, mas alguns passos simples ajudam a trazer mais clareza e controle sobre o dinheiro.

Com pequenas mudanças de hábito e um olhar mais atento, é possível estruturar melhor as contas e começar o ano com maior segurança financeira.

O primeiro passo é entender como estão as finanças. Para isso, liste:

Ao fazer essa lista, será possível identificar desequilíbrios no orçamento e para onde o dinheiro está indo.

Dica: use extratos bancários e faturas do cartão dos últimos três meses para identificar gastos invisíveis que podem passar despercebidos.

No começo do ano, algumas contas exigem mais atenção, como impostos (IPVA e IPTU), parcelas das compras de fim de ano e as despesas essenciais da casa. Priorizar esses compromissos evita juros e multas, além de reduzir o risco de endividamento.

Dica: se houver muitas despesas e/ou dívidas, foque no que oferecer descontos no pagamento à vista ou que tenha juros mais altos, para evitar o efeito “bola de neve” nos meses seguintes.

Depois de entender sua situação financeira, estabeleça um orçamento que distribua a renda entre despesas essenciais, gastos do dia a dia e uma reserva para imprevistos.

O ideal é que o planejamento seja simples, compatível com a realidade financeira e fácil de acompanhar ao longo do mês.

Dica: uma forma prática de organizar o orçamento é utilizar o método 50/30/20, que divide o dinheiro de acordo com a responsabilidade dos gastos.

Cancelar assinaturas pouco utilizadas, reduzir as compras por impulso e planejar melhor os gastos são atitudes que ajudam a manter as contas equilibradas, contribuem para uma relação mais consciente com o dinheiro e permitem economizar mais recursos.

Dica: antes de realizar uma compra, pergunte-se por que deseja adquirir o item, para avaliar se ele é essencial ou apenas um impulso momentâneo. Para compras não essenciais, espere 24 horas para evitar arrependimentos.

Defina objetivos mensais para o seu dinheiro. Isso mantém a motivação alta para alcançar um objetivo maior.

Dica: se deseja comprar algo de grande valor, começar uma reserva de emergência ou quitar uma dívida, estabeleça a meta de economizar R$ 5 por semana e depositar em um CDB de liquidez diária.

Para manter a organização financeira a longo prazo, não basta apenas listar o que você já gastou, é preciso antecipar o que virá a seguir. Assim, para controlar as despesas e evitar surpresas:

Muitas “surpresas” são, na verdade, eventos previsíveis que esquecemos de anotar. Aniversários, renovação de seguros, anuidade de cartões, impostos e outras despesas semelhantes devem ser mapeadas.

Dica: divida o valor das principais despesas sazonais por 12 e reserve essa quantia mensalmente. Assim, quando o momento chegar, o dinheiro já estará disponível.

Defina um valor limite para gastos com lazer, delivery, transporte por aplicativo ou qualquer outro gasto não essencial e variável. Assim, é possível ter maior controle do orçamento e priorizar as contas essenciais.

Dica: os aplicativos de controle financeiro permitem categorizar os gastos e definir um valor limite. Ao receber um alerta de que já atingiu 80% do limite do “lazer” do mês, você ganha consciência para frear o consumo antes que o orçamento saia do controle.

Esse hábito simples permite acompanhar de perto para onde o dinheiro está indo e identificar excessos ou gastos desnecessários.

Dica: programe um alarme no celular para anotar todos os gastos do dia no caderno, bloco de notas, planilha ou aplicativo de gestão financeira.

A reserva de emergência é um dinheiro que deve ser utilizado em imprevistos, como gastos emergenciais de saúde, pagamento de uma conta esquecida, conserto do carro ou da casa, manter-se durante um período sem trabalho, entre outras situações.

Dica: utilizar o dinheiro da reserva evita a necessidade de usar todo o limite do cartão de crédito ou buscar empréstimos para solucionar a situação emergencial, prevenindo o endividamento desnecessário.

Utilizar ferramentas adequadas faz a diferença na realização do diagnóstico e na organização das finanças pessoais ao longo do ano. Hoje, existem diversas opções que facilitam o registro de gastos, o acompanhamento do orçamento e o planejamento financeiro.

Abaixo, listamos as principais ferramentas que podem ajudar a manter as contas em dia:

Planilha financeira: para quem prefere um controle mais detalhado e personalizado, as planilhas são eficazes para organizar as finanças e criar projeções. A dica é começar com um modelo pronto, como a tabela financeira da Serasa, e adaptá-la conforme suas necessidades específicas.

Aplicativos de controle financeiro: permitem registrar receitas e despesas, categorizar gastos, visualizar relatórios claros sobre a movimentação do dinheiro e criar metas de economia.

Dica: assinantes do Serasa Premium têm acesso gratuito ao plano manual e 20% de desconto do plano conectado do aplicativo Organizze.

Mesmo anotando os gastos e usando ferramentas, existem momentos em que a complexidade da situação financeira exige um olhar especializado. Reconhecer a hora de buscar ajuda profissional é um sinal de maturidade e pode ser o diferencial necessário em casos como:

As dívidas acumuladas comprometem mais de 30% da renda mensal (superendividamento);

Atrasos frequentes no pagamento de contas;

Uso recorrente do limite do cartão de crédito ou cheque especial;

Dificuldade em poupar;

Falta de clareza sobre a própria situação financeira, mesmo após realizar o diagnóstico financeiro;

Falta de conhecimento sobre produtos financeiros, como investimentos e empréstimos;

Quando houver conflitos familiares por questões financeiras;

Dificuldade em saber quais pagamentos priorizar;

Para realizar o diagnóstico financeiro da sua empresa.

Acesse o site ou o aplicativo da Serasa e entre com seu CPF e senha.

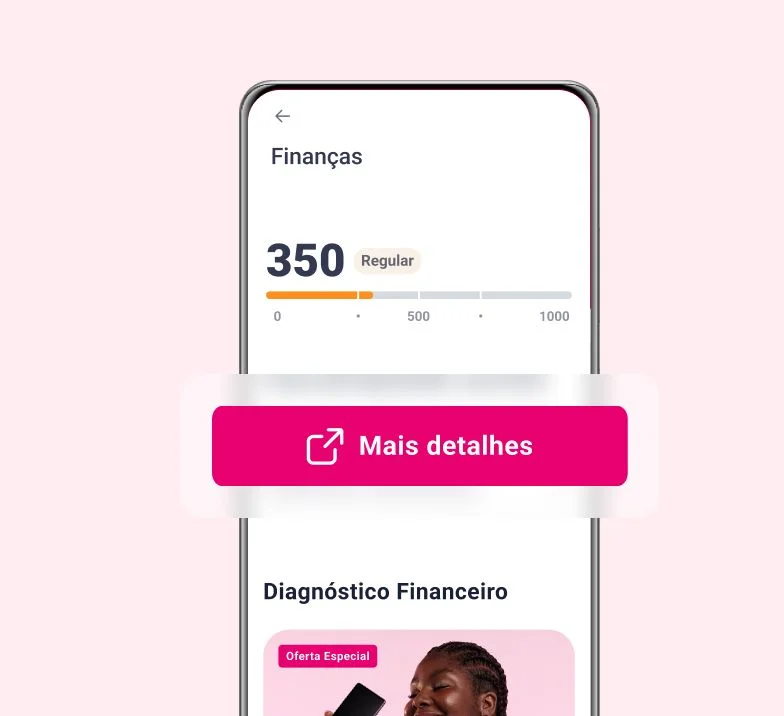

Role a tela inicial até encontrar o Serasa Score e clique para ver mais detalhes. Caso você seja elegível, selecione Diagnóstico do Score.

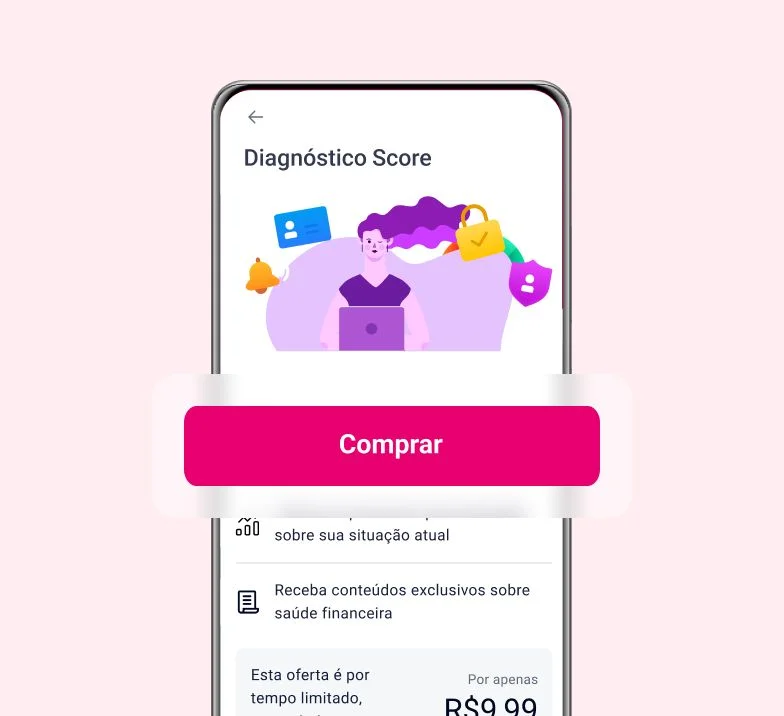

Clique em "Comprar" e revise todas as informações. Para prosseguir, clique em “Concluir compra”.

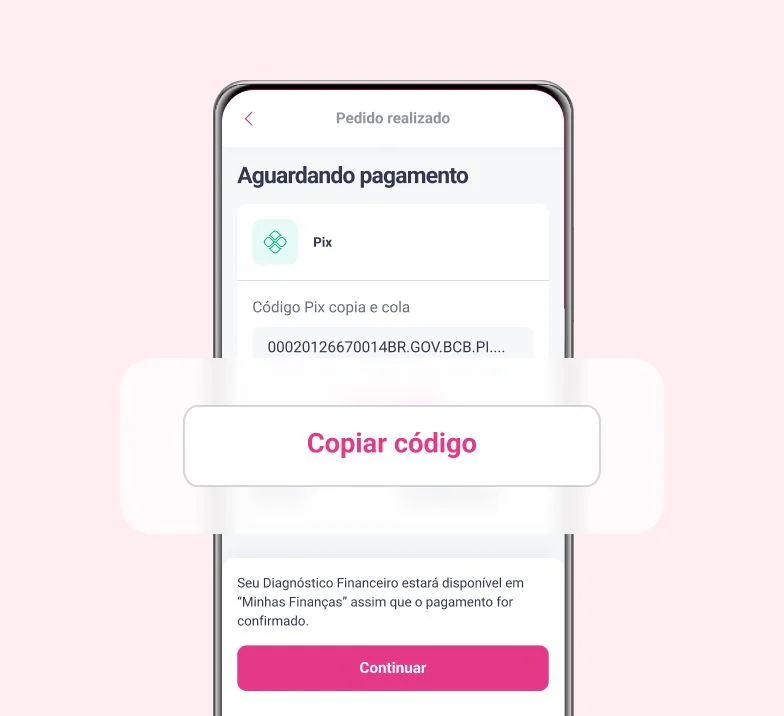

Após a confirmação, copie o código do Pix e faça o pagamento em até 30 minutos.

Aguarde a confirmação de liberação do seu Diagnóstico do Score e confira todos os detalhes.

Atenção: é fundamental fazer o pagamento em até 30 minutos. Após esse período, o código poderá expirar e o pagamento não será contabilizado. Se não conseguir realizar o pagamento dentro do prazo, retorne ao menu inicial e faça o processo novamente.

Data de publicação 7 de agosto de 20269 minutos de leitura

Data de publicação 27 de julho de 202611 minutos de leitura

Data de publicação 23 de julho de 20268 minutos de leitura