Score para autônomo: como comprovar renda e aumentar chances d...

Score para autônomo: como comprovar renda e aumentar chances de aprovação de crédito pessoalData de publicação 27 de julho de 202611 minutos de leitura

Publicado em: 5 de setembro de 2023

Categoria Consultar ScoreTempo de leitura: 3 minutosTexto de: Time Serasa

Score 400 é bom o suficiente para garantir empréstimos e oportunidades de crédito? Se essa também é a sua dúvida, é importante entender o que o Score 400 representa para o mercado e para o consumidor. Conheça também caminhos para aumentar essa pontuação.

Leia também | O guia oficial do Serasa Score

O Serasa Score é uma pontuação de crédito que avalia a probabilidade de uma pessoa pagar as contas em dia pelos próximos meses. Essa pontuação é consultada por bancos, lojas e instituições financeiras antes de liberar oportunidades de crédito. Assim, traz mais segurança para as empresas fecharem negócios com os clientes.

Por isso é tão importante ter um bom Score. Quem tem uma pontuação alta tem mais chances de conseguir crédito e melhores propostas para pagamento, com prazos melhores e juros mais baixos.

Leia também | Por que o Serasa Score é importante?

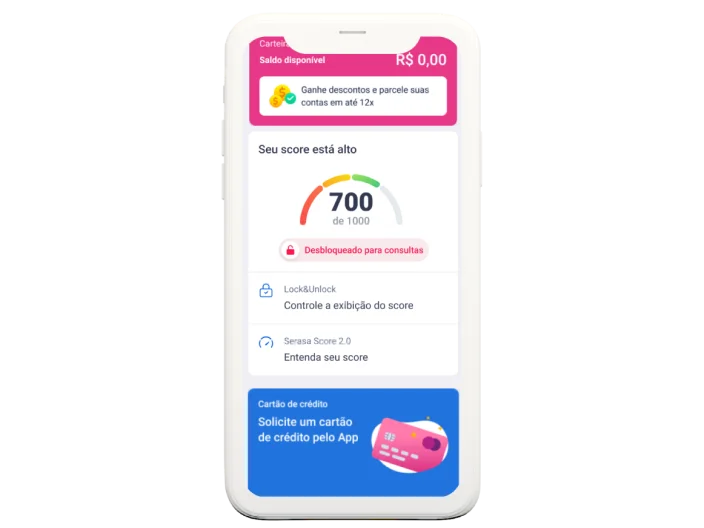

A pontuação do Serasa Score vai de 0 a 1000: quanto mais alta, maiores as chances de uma pessoa conseguir crédito. Se fosse uma prova avaliada de 0 a 10, poderíamos dizer que um Score 400 seria equivalente a uma nota 4.

A Serasa classifica as pontuações da seguinte forma, de acordo com as chances de conseguir crédito:

| Pontuação | Classificação | O que indica |

|---|---|---|

| 0 a 300 | Muito baixo | Grande probabilidade de inadimplência. |

| 301 a 500 | Baixo | Considerável probabilidade de inadimplência. |

| 501 a 700 | Bom | Baixa probabilidade de inadimplência. |

| 701 a 1000 | Excelente | Muito baixa probabilidade de inadimplência. |

Ou seja, um Score 400 está dentro da faixa de classificação considerada “Score baixo”, com considerável probabilidade de inadimplência. Dentro desses parâmetros, para um Serasa Score ser considerado bom deve ser de pelo menos 501 pontos.

Leia também | É possível alcançar um Score 900?

Novo Score Serasa

Ainda mais justo, mais completo e mais conectado com a sua vida financeira.

As faixas de classificações acima são estabelecidas para ajudar o mercado a oferecer crédito com mais segurança e menor risco de inadimplência. Entretanto, a escolha de liberar empréstimos, financiamentos ou parcelas é sempre das empresas – e cada uma seguirá suas próprias políticas internas para tomar essa decisão.

Portanto, para algumas perguntas como “com Score 400 consigo financiamento?” ou “Score 400 é bom para cartão de crédito?” não há uma resposta exata. Vai depender muito da financiadora e também das condições apresentadas. Talvez seja possível conseguir um cartão de crédito com Score 400, mas provavelmente com limite baixo, por exemplo.

A análise de crédito também vai além do Serasa Score. Leva em conta outros fatores, como a relação do cliente com a empresa. O que é possível afirmar com certeza é que, quanto mais alto o Score, maior a probabilidade de ter as melhores oportunidades de crédito no mercado.

Leia também | Qual Score é bom para financiamento?

O histórico e o momento financeiro do consumidor é que determinam a pontuação de crédito, que, portanto, é dinâmica e pode mudar conforme bons hábitos financeiros são mantidos. Pagar as contas em dia, não ter dívida negativada e não solicitar ou contrair muitos empréstimos ao mesmo tempo são fatores que favorecem uma pontuação mais alta.

A pontuação de cada CPF é calculada de forma automática, por inteligência artificial, e considera 4 fatores principais, com pesos diferentes:

O Serasa Score não é uma pontuação fixa. Pelo contrário, ela é dinâmica e é possível adotar hábitos que podem aumentar a pontuação com o tempo.

Confira 4 dicas que ajudam a aumentar o Serasa Score.

Pague as contas em dia

Essa é a dica de ouro para ter uma boa pontuação. O maior peso no cálculo da pontuação (55%) é dado ao compromisso com crédito, representado pelas informações do Cadastro Positivo. Isso significa o pagamento em dia de boletos como fatura de cartão de crédito, parcelas de lojas, financiamentos e também contas de consumo, como água e energia.

Renegocie dívidas (se houver)

Se estiver com o nome negativado por alguma dívida em aberto, priorize a renegociação dela. Ter o nome inscrito em um cadastro de inadimplência traz consequências à vida financeira, e a redução do Serasa Score é uma delas. Aproveite oportunidades como o Serasa Limpa Nome para negociar dívidas com desconto.

Solicite crédito com cautela e organização

Fazer muitas solicitações de crédito (como cartões ou empréstimos) em pouco tempo pode prejudicar o Score em até 6% da pontuação. O mercado pode interpretar esse movimento como uma necessidade urgente de crédito.

Pelo Serasa Crédito, porém, é possível simular gratuitamente as opções de crédito sem redução do Serasa Score.

Depois de contratar um empréstimo a pontuação também pode reduzir, já que a renda do consumidor passa a estar mais comprometida.

Ative a Conexão Bancária

Essa ferramenta permite que a Serasa tenha acesso a alguns de seus dados bancários, como informações cadastrais e de movimentações. Ao conectar esses dados, o cálculo do Serasa Score consegue ser mais assertivo, o que pode fazer a pontuação aumentar.

Todos os dados concedidos a partir da conexão bancária estão protegidos pelas medidas de proteção que seguem os requisitos da ISO27001, padrão de segurança internacional adotado em diversos bancos digitais. Então a Conexão Bancária com a Serasa é supersegura.

Para fazer a conexão, é necessário inserir a senha do aplicativo bancário – uma senha utilizada apenas para a visualização das informações bancárias. Então, com autorização do consumidor, a Serasa acessa as informações no modo leitura e capta dados transacionais históricos e atuais, sem afetar as operações.

Ou seja: a Serasa não pode nem tem a capacidade de realizar transferências, saques ou qualquer transação na conta conectada. A Serasa também nunca solicita senhas ou informações para realizar transações financeiras.

Conhecer seu Serasa Score é um processo gratuito e recomendável. Isso ajuda a entender como está a sua vida financeira e o que pode ser feito para melhorar a pontuação de crédito. O próprio site ou app mostra o que está afetando o Score neste momento.

Para consultar o Serasa Score, siga o passo a passo:

Data de publicação 27 de julho de 202611 minutos de leitura

Data de publicação 23 de julho de 20268 minutos de leitura

Data de publicação 23 de julho de 20268 minutos de leitura