Consultar o CPF abaixa o score? Entenda como funciona

Consultar o CPF abaixa o score? Entenda como funcionaData de publicação 23 de julho de 20268 minutos de leitura

Atualizado em: 13 de janeiro de 2025

Categoria Consultar ScoreTempo de leitura: 9 minutosTexto de: Time Serasa

É verdade: fazer empréstimo pode abaixar o score de crédito. Contratar crédito é uma das ações que levam à redução do Serasa Score por um período. Entretanto, a pontuação perdida é recuperada ao longo dos meses, principalmente quando o empréstimo é pago em dia.

Além da contratação, muitas simulações também podem ter impacto negativo sobre a pontuação de crédito. Entenda por que isso ocorre e saiba quais os outros hábitos que podem afetar a pontuação.

O Serasa Score é uma pontuação de crédito dinâmica, baseada principalmente no momento e no comportamento financeiro das pessoas. Funciona assim: quando o score está alto, a probabilidade de aprovação de crédito (cartão, empréstimo, financiamento, crediário) é maior. Por outro lado, quando a pontuação está baixa, as chances de ter acesso a qualquer tipo de crédito são menores naquele momento.

A pontuação vai mudando ao longo das semanas conforme as escolhas financeiras do consumidor. Quanto mais conscientes são os hábitos, maior é a pontuação e maior também é chance de uma pessoa conseguir boas oportunidades de crédito, como um empréstimo.

Sim. Contratos recentes de crédito podem ter um impacto negativo para o score – isso vale para empréstimos, financiamentos, parcelamentos ou aumento do limite do cartão, por exemplo. O cálculo do score considera que, logo depois de contratar crédito, a capacidade financeira do consumidor fica reduzida, e isso dificultaria uma nova solicitação.

Entretanto, se este empréstimo for pago sem atraso, com o passar do tempo essa informação se transforma em uma vantagem e pode ajudar a elevar a pontuação. Ter contratos de crédito ativos e pagá-los em dia são fatores positivos para o score Serasa.

Já sabemos que a contratação de crédito pode reduzir as chances futuras de crédito no mercado. E fazer simulação de financiamento ou empréstimo: abaixa o score também? Muitas simulações ao mesmo tempo podem, sim, impactar negativamente o Score.

Por isso muitos consumidores se perguntam: “por que meu score baixou mesmo pagando as contas em dia”? A resposta pode estar no excesso de simulações. Isso acontece porque o score leva em conta as consultas de empresas ao CPF do consumidor para calcular a pontuação. Cada vez que uma empresa checa o CPF de um cliente que solicitou uma proposta de crédito, essa consulta fica registrada.

Muitos pedidos em um curto espaço de tempo (seja de financiamento, empréstimo ou cartão de crédito) são interpretados pelo mercado como necessidade urgente de dinheiro. Isso vale também para simulações de crédito que não chegam a ser contratadas. A busca por crédito representa 12% dentro do cálculo do Score da Serasa.

Não é preciso deixar completamente de simular cenários de crédito para preservar a pontuação. Pesquisar essas oportunidades também faz parte de uma gestão financeira saudável e as simulações de financiamento são úteis para entender o custo real do crédito. Entretanto, é importante fazer essas projeções de forma consciente.

Confira duas dicas de como não ser prejudicado pelas simulações de crédito:

Peça crédito com cautela

É o excesso de simulações que pode prejudicar o score. Por isso, busque crédito e faça simulações com cautela – de três a quatro consultas em um período de seis meses já podem prejudicar a pontuação. Uma dica para minimizar o impacto negativo das consultas é aguardar um tempo entre um pedido e outro.

Simule com o Serasa Crédito

O Serasa Crédito é a plataforma da Serasa que permite aos consumidores compararem oportunidades de crédito disponíveis para o seu CPF. As simulações feitas dentro do espaço virtual da Serasa não impactam negativamente o score da Serasa, por isso é possível aproveitar e ter acesso a várias ofertas.

O Serasa Crédito tem dezenas de parceiros para empréstimo, cartão de crédito e conta digital.

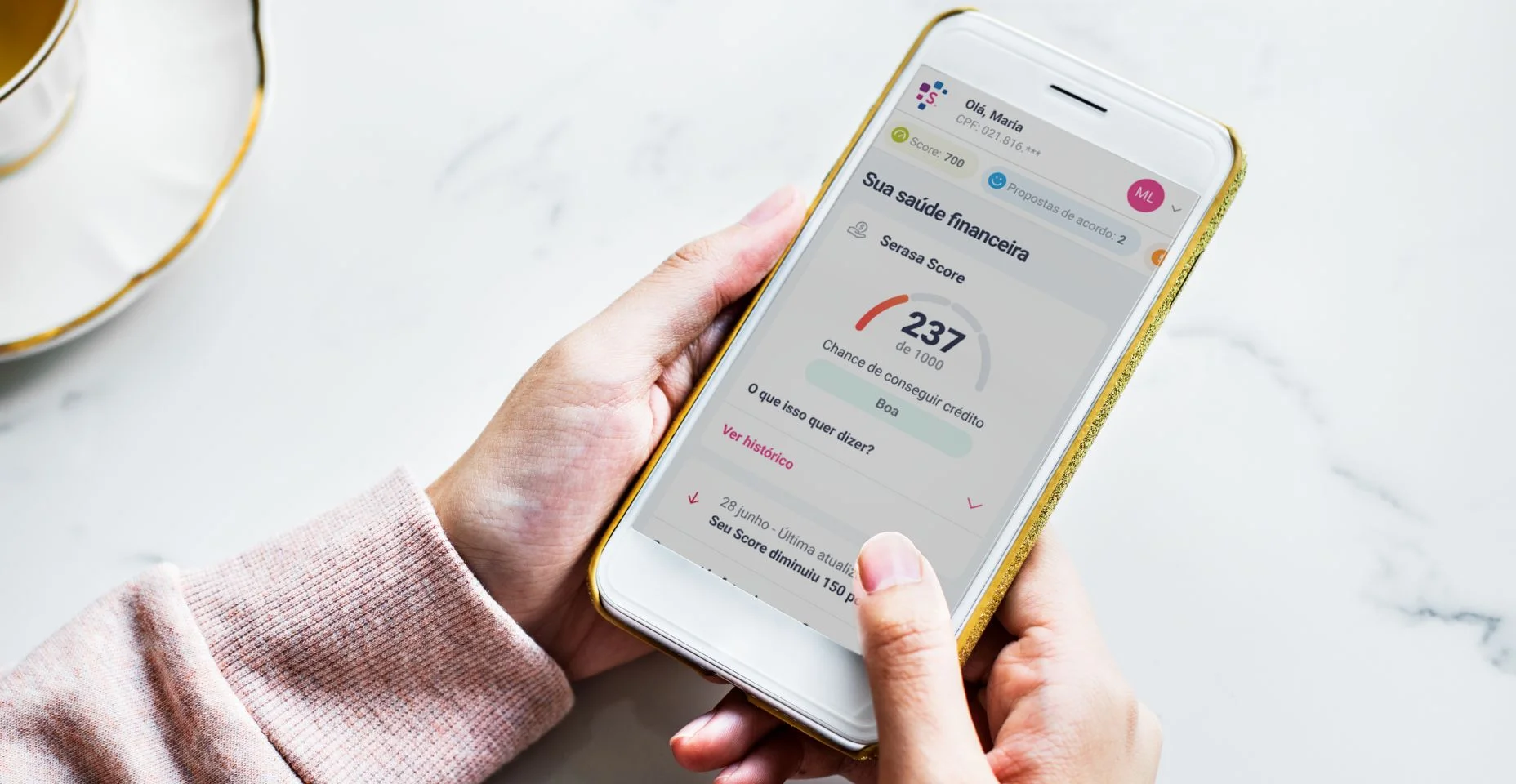

As pontuações do Serasa Score vão de 0 a 1.000 a partir de informações relativas aos hábitos financeiros dos consumidores. Assim, o score é a representação numérica do histórico recente de crédito de cada pessoa. Isso significa que quem paga todas as contas em dia normalmente tem pontuação maior do que quem está com dívidas, por exemplo.

O pagamento em dia dos compromissos registrados no Cadastro Positivo aumenta a pontuação, enquanto atrasos e inadimplência a reduzem.

Considera-se também o tempo de relacionamento com o mercado, contado a partir de dados como a primeira consulta ao CPF feita por um banco ou o primeiro contrato de cartão de crédito. Quanto maior o tempo, mais alto tende a ser o score.

O cálculo considera as dívidas negativadas do consumidor. Pendências como protestos, cheque sem fundo, falências e ações judiciais também prejudicam a pontuação.

Como já vimos, a quantidade de consultas ao CPF do consumidor pode prejudicar o Serasa Score. Muitas consultas em um curto período podem indicar que o consumidor ou a empresa está buscando crédito em excesso por estar com dificuldades financeiras.

A idade do consumidor e a atualização do cadastro na base de dados da Serasa também são consideradas no cálculo do score. Pessoas com um cadastro mais antigo tendem a ter pontuação mais alta.

Avaliação da quantidade de contratos de crédito ativos, a duração e a relação do tempo entre as contratações. Contratos mais antigos são melhores para o score – por isso um novo empréstimo pode impactar negativamente por um tempo.

Agora que você já sabe que fazer empréstimo pode abaixar o score de crédito, é importante checar a pontuação depois de fechar algum contrato. O acesso ao próprio score é prático e gratuito – a consulta pode ser feita a qualquer hora de forma online.

O Serasa Score é uma das principais pontuações de crédito do mercado e reflete o histórico financeiro do consumidor. Quanto maior a pontuação, maior são as chances de conseguir um empréstimo, financiamento ou cartão de crédito.

Data de publicação 23 de julho de 20268 minutos de leitura

Data de publicação 23 de julho de 20268 minutos de leitura

Data de publicação 8 de julho de 20268 minutos de leitura