Como faço para ver meu score de crédito

Como faço para ver meu score de créditoData de publicação 18 de junho de 20265 minutos de leitura

Atualizado em: 16 de junho de 2026

Categoria Consultar ScoreTempo de leitura: 10 minutosTexto de: Time Serasa

Você já se perguntou se é possível e como consultar o score de outra pessoa?

Segundo um estudo realizado em 2024 pela Serasa em parceria com a Teor Marketing, 84% dos brasileiros já consultaram sua própria pontuação de crédito e, entre eles, 35% consultam o score pelo menos uma vez ao mês.

No entanto, o acesso a esse dado não é livre para qualquer pessoa, pois a pontuação reflete o comportamento de consumo e o histórico de pagamentos de um cidadão, sendo protegida por leis de privacidade.

Neste artigo, entenda se e quando é permitido consultar o score de outra pessoa, quando essa prática é proibida e como proteger sua pontuação de crédito.

Não. Pessoas físicas não podem consultar o score de terceiros.

O acesso à pontuação de crédito é restrito ao titular do CPF e às empresas e instituições financeiras que utilizam a informação para análise de risco na concessão de crédito.

Para pessoas físicas, acessar o score de outra pessoa sem autorização pode ser interpretado como uma prática irregular e configurar violação da Lei Geral de Proteção de Dados (LGPD).

A consulta da pontuação de crédito pode se tornar um crime se envolver:

Segundo as regras da Lei Geral de Proteção de Dados e as políticas dos birôs de crédito, incluindo a Serasa, apenas o próprio titular do CPF e empresas autorizadas podem consultar o score de crédito de uma pessoa.

No caso de empresas, bancos e instituições financeiras, a consulta é permitida quando há uma finalidade legítima, como análise de crédito, prevenção à fraude ou formalização de contratos, e deve seguir os princípios da LGPD, do Código de Defesa do Consumidor (CDC) e da Lei 12.414/2011.

A consulta do score de uma pessoa física só pode ocorrer nos casos em que há intenção de contratar os serviços para verificar se o profissional liberal ou trabalhador autônomo tem histórico de pagamentos ou problemas financeiros.

Sim, as empresas podem consultar o score de alguém, desde que exista uma relação comercial ou contratual possível. Nesses casos, a consulta é considerada legal, pois está amparada pela LGPD.

Entre as empresas que podem acessar legalmente a pontuação de crédito do consumidor estão:

As consultas realizadas sem relação comercial, sem solicitação do consumidor ou para finalizar uma análise de crédito podem ser consideradas ilegais.

O score é um dado pessoal e de natureza financeira. Por isso, somente o próprio titular do CPF pode acessar sua pontuação de crédito.

Isso significa que o casamento, a união estável, a dependência financeira ou o vínculo familiar não dão autorização automática para esse tipo de acesso.

Portanto, nem o marido pode consultar o score da esposa, e vice-versa, nem os pais podem acessar a pontuação dos filhos e nem familiares podem consultar dados financeiros uns dos outros sem que haja a vontade expressa do titular.

Consultar o score de pessoas físicas só é permitido quando se pretende verificar o histórico de um prestador de serviço autônomo.

Sim, mas desde que a autorização seja formal e documentada.

Na prática, o score só pode ser acessado pelo próprio titular por meio de login e senha no aplicativo/site do birô de crédito ou por terceiros mediante base legal específica ou autorização formal no contexto comercial ou contratual.

Legalmente, não é possível que um terceiro utilize o CPF e a senha do titular para acessar o sistema apenas porque recebeu uma autorização informal. As autorizações genéricas podem ser consideradas nulas pela lei para proteger a privacidade financeira e os dados sensíveis do consumidor.

Sites que prometem descobrir o score de outras pessoas fora dos canais oficiais não são confiáveis e, na maioria das vezes, são golpes.

As únicas consultas de score confiáveis e legítimas são feitas diretamente pelo titular por meio das plataformas oficiais dos birôs de crédito (Serasa, SPC, Boa Vista e Quod), bancos e instituições financeiras.

A maneira mais segura e confiável de consultar o score de terceiros é por meio do serviço pago Você Consulta, da Serasa. O relatório reúne informações importantes que auxiliam na assinatura de contratos e na contratação de serviços, como:

Importante: o serviço “Você Consulta” da Serasa pode ser utilizado para consultar o score de pessoas físicas e empresas com o intuito de verificar o histórico de pagamentos ou problemas financeiros do prestador ou fornecedor de serviço. Seu uso não é indicado para consultar o score de parentes, amigos ou conhecidos.

A consulta do score pela plataforma da Serasa permite acompanhar a pontuação e identificar os fatores que influenciam a variação de pontos.

Uma das formas mais eficazes de proteger o score é assinar o Serasa Premium, que oferece o benefício exclusivo de bloqueio de consultas, impedindo que a pontuação seja examinada por empresas quando o consumidor não está buscando crédito.

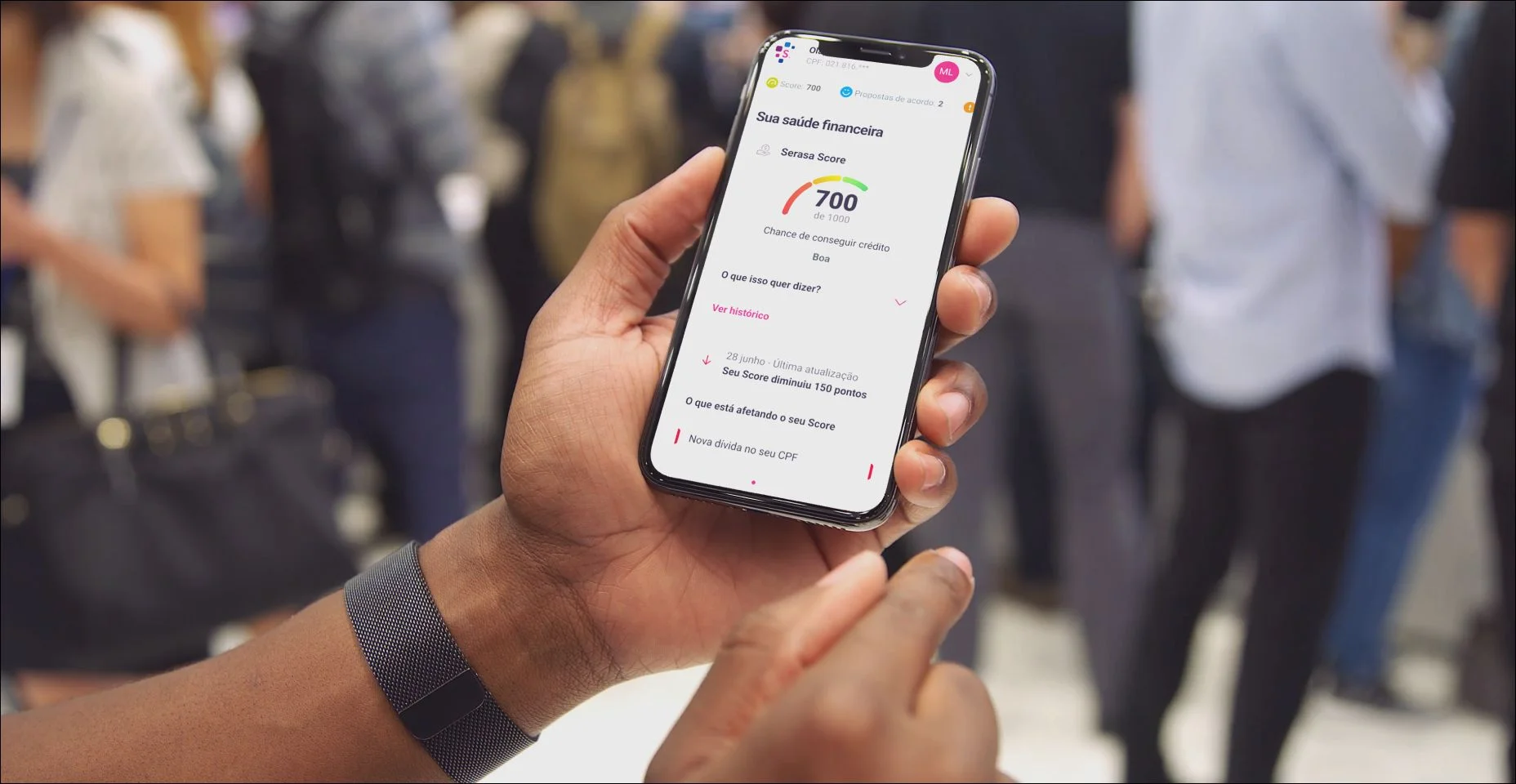

O Serasa Score é uma das principais pontuações de crédito do mercado e reflete o histórico financeiro do consumidor. A pontuação vai de 0 a 1.000 e indica a probabilidade de conseguir crédito em instituições financeiras. Quanto maior a pontuação, maior a facilidade de conseguir um empréstimo, financiamento ou cartão de crédito.

Data de publicação 18 de junho de 20265 minutos de leitura

Data de publicação 17 de junho de 202613 minutos de leitura

Data de publicação 2 de junho de 20269 minutos de leitura