Compras parceladas diminuem score de crédito? Entenda as regras

Compras parceladas diminuem score de crédito? Entenda as regrasData de publicação 7 de agosto de 20269 minutos de leitura

Publicado em: 28 de maio de 2026

Categoria Consultar ScoreTempo de leitura: 8 minutosTexto de: Time Serasa

A pontuação de crédito é um dos critérios decisivos para a aprovação de um produto financeiro e para as taxas de juros aplicadas. Mas existe uma tabela de score para financiamento?

O score de crédito funciona como um “termômetro” da saúde financeira dos consumidores e indica a probabilidade de a pessoa honrar seus pagamentos.

Segundo dados do Mapa Score do Brasil, produzido pela Serasa, a média nacional é de 548 pontos (em uma tabela com no máximo 1000 pontos), considerada como boa para ter acesso a crédito. Porém, as instituições financeiras analisam outros fatores para determinar a aprovação.

Neste artigo, entenda o que é score, saiba se existe uma tabela de score para financiamento, como os bancos avaliam a pontuação e como aumentá-la.

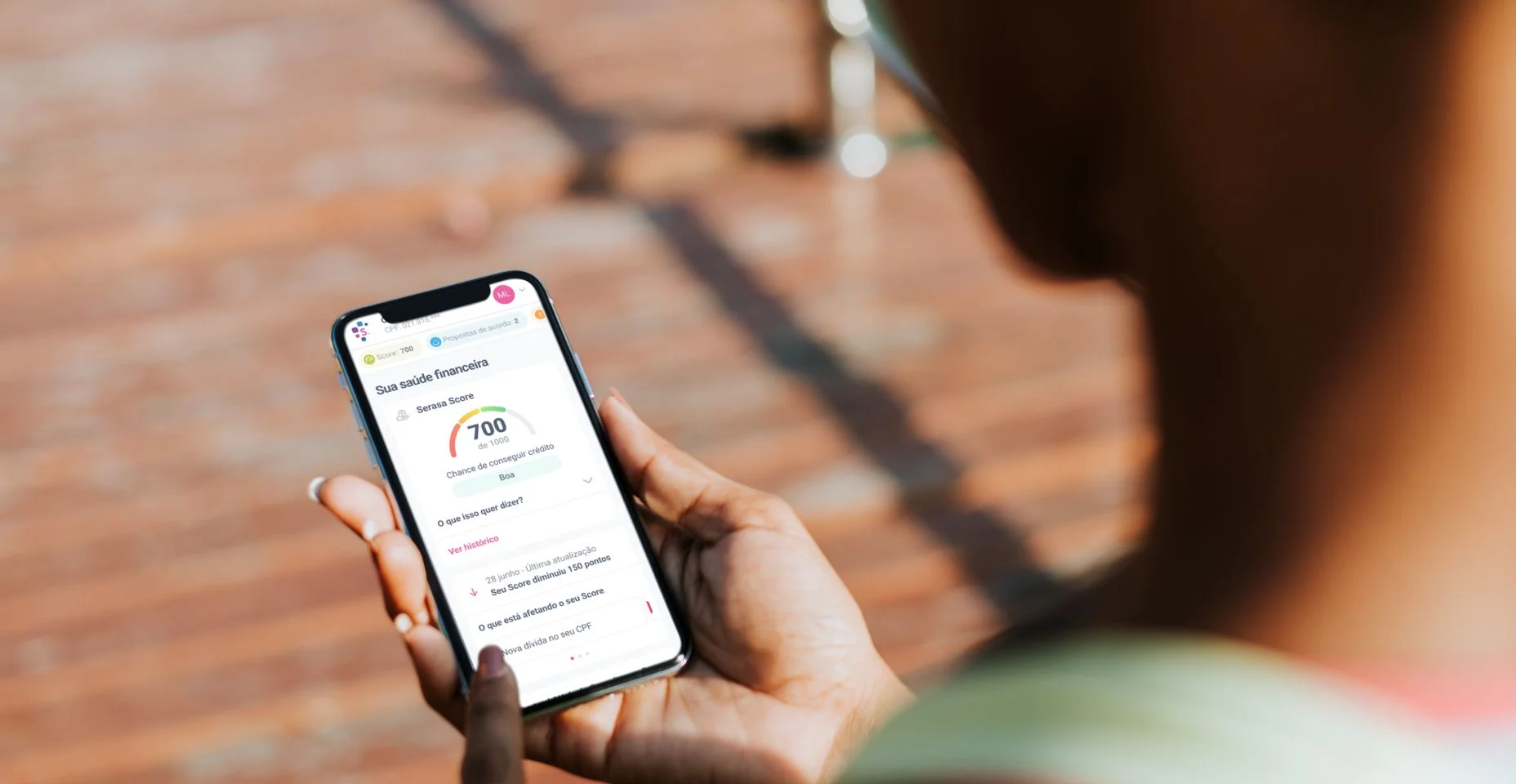

O score de crédito é uma pontuação que varia de 0 a 1000 e indica o comportamento financeiro do consumidor para bancos, instituições financeiras e empresas.

Mais especificamente, a pontuação do Serasa Score é calculada com base em fatores, como:

Hábitos de pagamento (29%);

Tempo de relacionamento com o mercado de crédito (24%);

Registros de dívidas negativadas (21%);

Consultas ao CPF do consumidor pelas empresas (12%);

Informações cadastrais do consumidor (8%);

Quantidade e tempo de contratos de crédito ativos (6%)

Quanto mais consistente for o comportamento do consumidor, pagando as contas em dia e mantendo as finanças organizadas, maior tende a ser a pontuação. Dessa forma, scores mais altos sinalizam maior confiabilidade para o mercado financeiro.

A pontuação de crédito é dinâmica e pode mudar quando novas informações forem atualizadas, como pagamentos, atrasos ou consultas ao CPF.

Leia também | Protesto em cartório: o que é e como eliminar efeitos no CPF

Muitas pessoas procuram por uma tabela de score para financiamento oficial, mas a verdade é que não existe uma tabela ou pontuação mínima fixa. Cada banco ou instituição financeira possui seus próprios critérios de análise, que vão além do score.

O que existe é a tabela de faixas de classificação, que serve como referência para avaliar o risco do cliente:

| Pontuação | Classificação | Avaliação |

|---|---|---|

| 0 - 300 | Baixo | Aprovação mais difícil, pois o risco de inadimplência é alto. |

| 301 - 500 | Regular | Possível aprovação, pois o risco de inadimplência é moderado. |

| 501 - 700 | Bom | Boas chances de aprovação, pois o risco de inadimplência é baixo. |

| 701 - 1000 | Excelente | Altas chances de aprovação, pois o risco de inadimplência é muito baixo. |

Importante: mesmo com score alto, a aprovação não é garantida, e o score baixo não impede a aprovação de crédito, desde que outros critérios sejam favoráveis.

Leia também | 11 mitos e verdades sobre o Serasa Score

Não existe um score que garanta a aprovação de financiamento. Mas, de acordo com a tabela de classificação do Serasa Score:

Observe que a pontuação de crédito não é o único fator analisado. A renda, o histórico financeiro e o relacionamento do consumidor com o banco também pesam na decisão final.

Quando uma pessoa solicita um financiamento, o score é apenas uma das características que a instituição financeira analisa no processo chamado análise de crédito.

Os bancos cruzam a pontuação de crédito com outros dados, como:

Dados cadastrais: CPF, nome, endereço e outras informações são verificados para evitar fraudes ou inconsistência.

Restrição no nome: é verificado se o consumidor possui dívidas negativadas nos órgãos de crédito. Caso tenha, a solicitação do financiamento tem mais chances de ser negada.

Avaliação da capacidade de pagamento: o banco analisa se a renda mensal informada comporta o valor das parcelas sem comprometer a saúde financeira.

Histórico de relacionamento: ter conta no mesmo banco há muito tempo, receber o salário por ele ou ter outros produtos financeiros (como investimentos e cartões) pode compensar um score mais baixo.

Score próprio: alguns bancos possuem a sua própria pontuação de crédito. Se o solicitante tiver uma boa nota, suas chances de aprovação aumentam.

Mesmo um consumidor com nota alta de score e bom comportamento financeiro pode ser recusado em um banco em que não possui histórico de relacionamento. Por isso, não existe um número mágico de pontuação que garanta a aprovação.

Leia também | Serasa Score 1.000: é possível alcançar?

Mesmo com score baixo, existem caminhos viáveis para aumentar as chances de aprovação. Confira as principais estratégias a serem adotadas para encontrar instituições financeiras mais flexíveis:

Ofereça um valor maior de entrada: isso reduz o valor financiado e o risco para o banco.

Comprove sua renda ou estabilidade: apresente holerites/contracheques, extratos bancários completos ou a declaração do Imposto de Renda. Incluir um cônjuge ou familiar pode aumentar a segurança da operação.

Consulte o banco que já utiliza: as instituições financeiras onde você já possui conta corrente, tem investimentos ou recebe salário costumam analisar o histórico do cliente como um todo, podendo aceitar pontuações menores.

Simule em diferentes instituições financeiras: pesquise condições de financiamento e faça simulações em fintechs, bancos digitais e plataformas de crédito, como o Serasa Crédito, para encontrar opções compatíveis com seu perfil financeiro.

Leia também | Antecedência ao pagar as contas ajuda no score?

Se você pretende financiar algo, aumentar o score antes de fazer a solicitação pode fazer diferença nas condições do crédito e na chance de aprovação. Como o score não é fixo, pequenas mudanças ajudam a construir um histórico positivo e consistente. Veja as práticas mais eficazes:

Pague todas as contas em dia: esse é o fator mais importante no cálculo do score.

Negocie e quite dívidas pendentes: ter o nome negativado pesa bastante contra a pontuação.

Ative e mantenha o Cadastro Positivo: esse banco de dados registra seu histórico de pagamentos, permitindo que o mercado avalie seu comportamento de forma mais completa.

Use o crédito com inteligência: evite estourar o limite e sempre pague o valor total da fatura do cartão.

Evite pedir crédito várias vezes seguidas: muitas consultas ao CPF em um curto período podem sinalizar risco para o mercado. O ideal é ter um planejamento antes de solicitar qualquer tipo de crédito.

Mantenha seus dados atualizados: manter as informações corretas nos órgãos de proteção ao crédito e nos aplicativos bancários aumenta a confiança das instituições e ajuda na análise de crédito.

Tenha paciência e consistência: o score pode levar de semanas a meses para aumentar, pois o sistema considera a consistência das boas ações financeiras para atualizar a pontuação.

Consulte seu Serasa Score gratuitamente para saber como está sua saúde financeira e quais fatores estão influenciando a pontuação para solicitar um financiamento com mais confiança.

Data de publicação 7 de agosto de 20269 minutos de leitura

Data de publicação 27 de julho de 202611 minutos de leitura

Data de publicação 23 de julho de 20268 minutos de leitura