Serasa Score e NuScore: entenda as diferenças entre as pontuações

Serasa Score e NuScore: entenda as diferenças entre as pontuaçõesData de publicação 8 de julho de 20268 minutos de leitura

Atualizado em: 17 de setembro de 2024

Categoria Consultar ScoreTempo de leitura: 10 minutosTexto de: Time Serasa

A pontuação de crédito da Serasa está na versão 3.0, com um modelo que dá mais autonomia para os consumidores construírem seu próprio Score. Quanto mais alta a pontuação, maiores são as chances de conseguir crédito e ter acesso a boas negociações com o mercado.

Para se tornar especialista no assunto, conheça 11 mitos e verdades sobre o Serasa Score e proteja-se contra golpes que vendem falsas promessas sobre a pontuação.

O Serasa Score e o Score do SPC Brasil são iguais - MITO

A Serasa e o SPC Brasil atuam no mesmo segmento (bancos de dados para proteção ao crédito), mas são empresas diferentes. Como cada instituição utiliza critérios próprios e até informações diversas na análise, pode haver diferença entre o Serasa Score e outras pontuações de crédito.

Colocar CPF na nota faz o Serasa Score subir - MITO

Esse é um dos mitos sobre o Serasa Score que mais circulam por aí. A verdade é que colocar o número do CPF na nota fiscal em uma compra não influencia em nada a pontuação.

Porém, esse hábito pode trazer benefícios aos consumidores. A maior parte dos estados do país promove incentivos fiscais e até mesmo sorteios com prêmios em dinheiro a quem solicita CPF na nota. Além disso, essa é uma forma de combater a pirataria e a sonegação de impostos.

Utilizar cartão de crédito e pagar as faturas em dia é bom para o Serasa Score - VERDADE

Sim, a pontualidade no pagamento de contratos de crédito, como fatura do cartão, parcela de empréstimo ou financiamento, é importante para a pontuação. Essas informações são enviadas ao Cadastro Positivo e representam mais da metade da composição de cálculo do Serasa Score 3.0.

Quanto mais informações positivas, maior a probabilidade de alcançar uma pontuação alta, desde que os outros critérios também sejam atendidos, como não ter dívidas e buscar crédito com moderação.

Quem tem renda alta sempre terá um Score alto também - MITO

Isso não ocorre necessariamente. Para o Serasa Score, o mais importante é o comportamento financeiro atual e o histórico de dívidas e pagamentos. Por exemplo: se uma pessoa tiver um salário alto, mas também dívidas negativadas, pagamentos de crédito atrasados e muitas consultas ao CPF em sequência, provavelmente não terá um Serasa Score alto.

Contratar um serviço para aumentar o Serasa Score faz a pontuação subir - MITO

Não confie em empresas que prometem aumentar seu Serasa Score em troca de pagamento ou mensalidade: isso é golpe. Não há “fórmula mágica” para aumentar a pontuação, pois ela reflete o perfil e o momento financeiro das pessoas. Assim, apenas os hábitos saudáveis de pagamento e a boa relação com o crédito podem ajudar a conquistar um Serasa Score excelente.

Excluir consultas feitas ao CPF aumenta o Score - MITO

Excluir as consultas feitas pelas empresas ao CPF do consumidor não fará o Serasa Score aumentar. De fato, as consultas ao CPF têm uma pequena influência no cálculo, mas isso não significa que a exclusão do histórico de consultas faça a pontuação subir.

A Serasa não recomenda a exclusão de consultas. Além de não ajudar, no longo prazo pode afetar negativamente a pontuação e a credibilidade perante o mercado, por falta de histórico.

Depois de contratar um empréstimo, o Serasa Score pode cair - VERDADE

Sim, um dos fatores mais importantes para a análise de crédito é a capacidade de pagar os compromissos em dia. Assim, quando a pessoa contrata um novo empréstimo, financiamento ou cartão, se compromete com as parcelas, o que afeta a possibilidade de obter novo crédito por um período.

Porém, conforme as faturas são pagas em dia, esses pagamentos se transformam em informações positivas e aos poucos a capacidade de contratar novo crédito volta ao nível anterior. Com isso, a tendência é recuperar a pontuação no médio prazo ou até aumentá-la, devido ao histórico positivo.

Pagar adiantado a fatura do cartão de crédito traz pontos de bonificação no Serasa Score - MITO

Pagar faturas de cartão ou parcelas de empréstimo antes do vencimento é uma prática saudável, mas não influencia o cálculo do Serasa Score.

Se o cartão de crédito vence dia 10 e a fatura é paga dia 5, essa informação terá o mesmo peso para o cálculo do Serasa Score que um eventual pagamento no dia 10. Por outro lado, os pagamentos em atraso, sim, podem afetar negativamente a pontuação.

Basta não ter dívidas para ter um Serasa Score alto - MITO

Não ter dívidas é um dos requisitos para ter um Serasa Score alto, mas existem outros. Por isso, mesmo sem estar negativado, um consumidor pode ter dificuldade em ver a pontuação crescer.

Hábitos como pagar as contas com atraso (mesmo que seja de poucos dias) e contratar empréstimos ou cartões de crédito com muita frequência podem prejudicar a construção de um Serasa Score alto.

Ao pagar uma dívida negativada, o Serasa Score sobe na hora - MITO

Após o pagamento de uma dívida negativada a tendência é a pontuação subir, mas isso não é algo imediato. É preciso tempo para o mercado ter certeza de que houve de fato uma mudança nos hábitos financeiros do consumidor.

Mesmo tendo o Serasa Score alto, pode ser que o crédito não seja aprovado - VERDADE

A decisão de conceder ou não crédito é sempre das empresas financeiras, e a Serasa não interfere nela. Essas empresas têm políticas próprias de concessão de empréstimo, cartão ou financiamento, portanto ter um excelente Score não significa garantia de aprovação do crédito.

A Conexão Bancária é uma ferramenta do Score 3.0 que permite compartilhar dados bancários com o sistema da Serasa para compor o cálculo da pontuação. Se as informações forem relevantes e positivas, a conexão pode aumentar o Score. Porém, a pontuação nunca cairá devido à conexão exclusivamente, mesmo que o usuário esteja com valores negativos na conta. A pontuação só cai por fatores alheios à conexão dos dados bancários.

A plataforma da Serasa oferece um novo serviço para quem quer entender em detalhes o que pode estar prejudicando a sua pontuação de crédito. O Diagnóstico Financeiro é uma análise personalizada, que oferece informações sobre os principais pontos que estão afetando negativamente a sua vida financeira e sugere quais mudanças são prioridade para mudar o cenário.

O relatório é um serviço pago e pode ser solicitado por R$9,99 na plataforma da Serasa. A contratação não significa que o usuário estará pagando para aumentar o Score – isso não é possível. O Diagnóstico Financeiro aponta caminhos, mas a pontuação só pode ser elevada a partir das mudanças de comportamento.

Quer entender mais sobre a pontuação de crédito da Serasa? O Manual do Score Serasa é o único guia oficial disponível sobre o assunto no mercado.

No manual você vai encontrar dicas que podem ajudar a melhorar sua pontuação, aprender a identificar e evitar possíveis fraudes e se atualizar sobre as novidades do Serasa Score. Tudo de forma simplificada e gratuita.

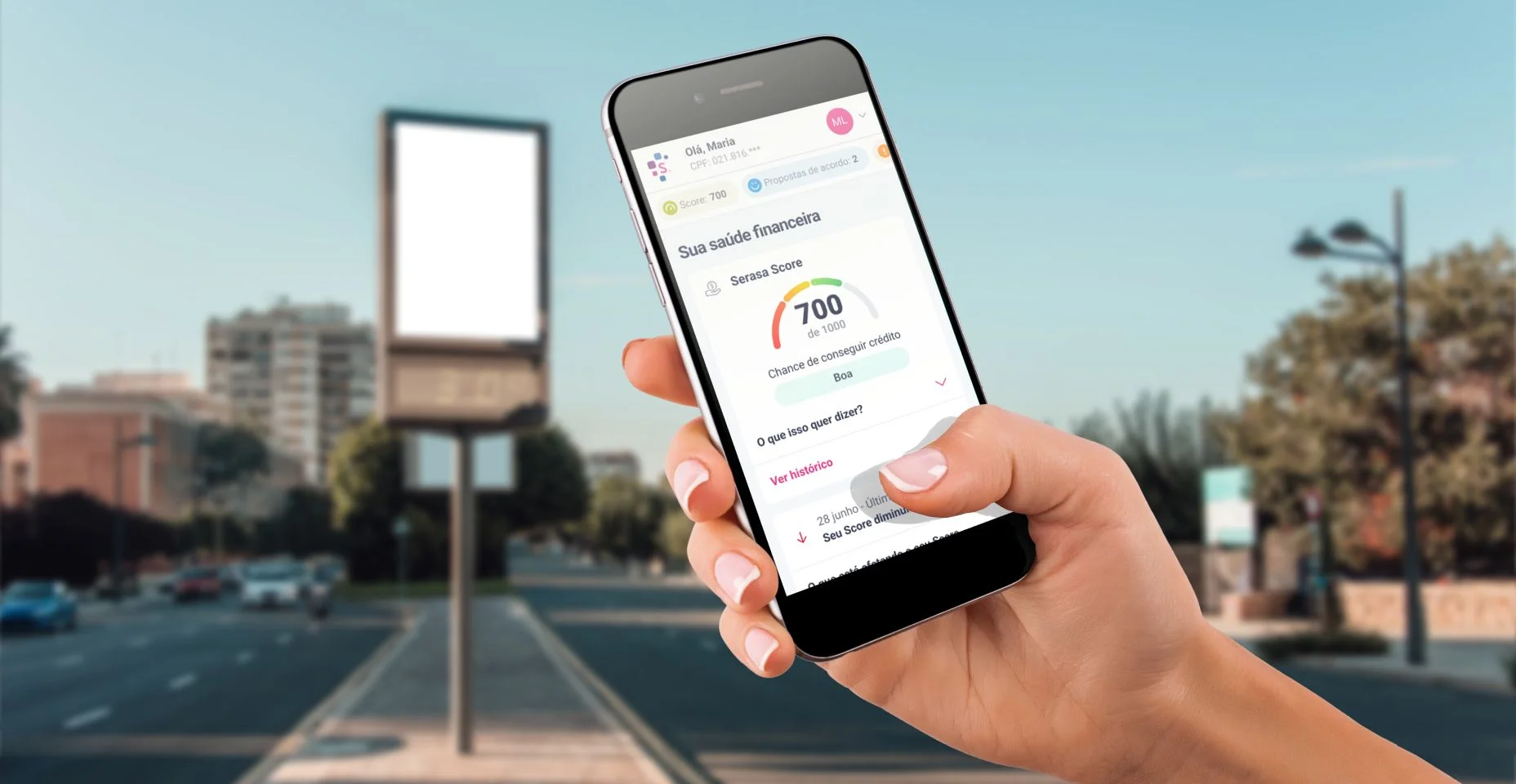

O Serasa Score é uma das principais pontuações de crédito do mercado e reflete o histórico financeiro do consumidor. A pontuação vai de 0 a 1.000 e indica a probabilidade de conseguir crédito em instituições financeiras. Quanto maior a pontuação, maior a facilidade de conseguir um empréstimo, financiamento ou cartão de crédito.

Data de publicação 8 de julho de 20268 minutos de leitura

Data de publicação 18 de junho de 20265 minutos de leitura

Data de publicação 17 de junho de 202613 minutos de leitura