Score para autônomo: como comprovar renda e aumentar chances d...

Score para autônomo: como comprovar renda e aumentar chances de aprovação de crédito pessoalData de publicação 27 de julho de 202611 minutos de leitura

Publicado em: 29 de janeiro de 2024

Categoria Consultar ScoreTempo de leitura: 3 minutosTexto de: Time Serasa

Quem acompanha com regularidade a pontuação de crédito da Serasa pode ter se perguntado em algum momento: “Por que o Score fica subindo e descendo?”. Isso porque a pontuação pode variar ao longo do tempo.

Não há motivo para preocupação. O Score não cai “do nada”. É natural que ele varie um pouco, conforme o momento financeiro e alguma nova informação. Entenda como isso ocorre e quando a variação deve ser vista como sinal de alerta.

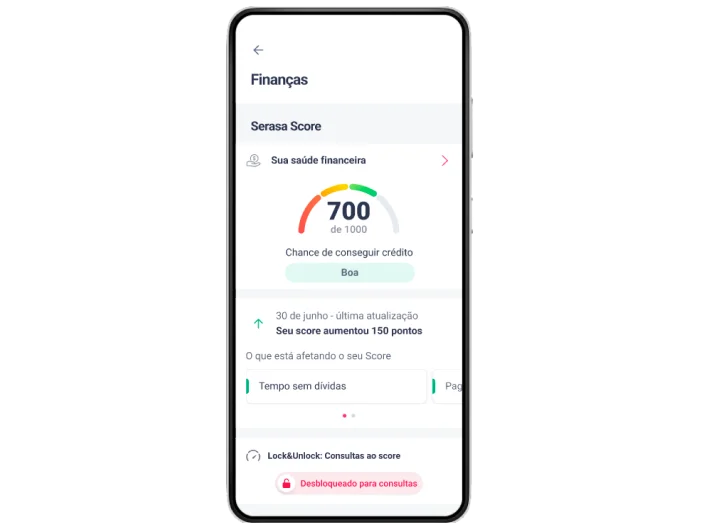

O Score é a pontuação de crédito da Serasa, que vai de 0 a 1.000 e sinaliza para o mercado as chances de um consumidor pagar as contas em dia nos próximos meses.

A pontuação não é um rótulo nem define uma pessoa. É o reflexo de um momento da vida financeira. Por isso mesmo espera-se que o Score mude ao longo dos meses, pois há fases de maior estabilidade e outras em que as contas apertam mais. Assim, o Serasa Score reflete essas flutuações. Por exemplo: ações como a contratação de um cartão de crédito novo podem impactar a pontuação inicialmente, mas conforme as faturas vão sendo pagas em dia a tendência é recuperar a pontuação perdida.

Leia também | Por que meu Score baixou do nada? Entenda as variações

Apesar de ser natural que a pontuação mude um pouco ao longo dos meses, é preciso ficar alerta quando o Score cai para uma faixa de classificação mais baixa. Entenda como funciona a pontuação:

| Pontuação | Classificação | O que indica |

|---|---|---|

| 0 a 300 | Muito baixo | Chance muito baixa de obter crédito |

| 301 a 500 | Baixo | Chance baixa de obter crédito |

| 501 a 700 | Bom | Boa chance de conseguir crédito |

| 701 a 1000 | Excelente | Chance muito alta de conseguir crédito |

Ou seja: se um Score de 650 pontos tem uma redução de 50 pontos, isso não vai fazer muita diferença frente ao mercado, já que a classificação continua sendo considerada boa. Entretanto, se a pontuação baixar para 500 pontos ou menos, ela entra em outra faixa, com redução da chance de obter crédito.

Leia também | Qual Score é bom para financiamento?

Pagar as contas em dia é fundamental para uma boa pontuação, mas há outros critérios que são considerados. Entenda o que pode ter reduzido o Serasa Score nesse caso:

Uma contratação recente de cartão de crédito pode reduzir o Serasa Score por um tempo, pois há comprometimento com um novo contrato financeiro. Conforme as faturas vão sendo pagas, a tendência é a pontuação retornar.

Assim como acontece com o cartão de crédito, a contratação de empréstimos também pode mudar a pontuação, já que o compromisso altera a capacidade financeira. Com o passar do tempo, se as parcelas forem pagas em dia, a tendência é que o Serasa Score volte a subir.

Mesmo que o usuário não contrate um novo cartão de crédito ou um empréstimo, o excesso de simulações simultâneas em bancos e financeiras pode reduzir um pouco a pontuação. Essa atitude é interpretada como necessidade urgente de crédito.

Uma dica: as simulações feitas pelo Serasa Crédito não impactam negativamente o Serasa Score.

O histórico de bom pagamento do consumidor fica registrado no Cadastro Positivo e serve de base para o Serasa Score calcular o fator “compromisso com o crédito”. Entretanto, nem todas as contas estão registradas ali. O Cadastro Positivo normalmente contém histórico de contas como fatura de cartão de crédito, parcela de empréstimo ou financiamento, além de contas de consumo, como água e energia.

Leia também | 10 mitos e verdades sobre o Serasa Score

Ao acessar o site ou aplicativo da Serasa para consultar o Score, a plataforma sempre explica o que fez a pontuação aumentar ou diminuir. Dessa forma, a consulta ao Serasa Score funciona também como uma maneira de obter um diagnóstico da vida financeira.

Por exemplo: a plataforma pode indicar que a pontuação baixou porque novos cartões de crédito foram contratados, ou que os pontos aumentaram depois do pagamento de uma dívida. Por isso, é importante manter o hábito da consulta, mesmo para quem não está interessado em solicitar crédito no momento.

A consulta ao Serasa Score é gratuita e pode ser feita quantas vezes o usuário desejar. Basta acessar o site ou aplicativo da Serasa (Android e na iOS) e cadastrar-se ou fazer login.

Leia também | Como consultar meu Score? Confira o passo a passo

O serviço de assinatura da Serasa avisa quando há variação do Score. Além disso, o Serasa Premium monitora 24 horas por dia o CPF e o CNPJ, trazendo informações e alertas também sobre consultas ao CPF, vazamento de dados na dark web, negativações e muito mais.

Fique no controle da sua vida financeira e tenha mais tranquilidade sobre os seus dados. A conta Premium também proporciona atendimento exclusivo na Serasa e permite o bloqueio do Serasa Score para consultas de empresas. O serviço avisa sempre que:

*Importante: a Serasa comunica previamente todos os consumidores sobre negativações em seu CPF, sem qualquer custo. O alerta de negativações do Serasa Premium é apenas uma funcionalidade adicional desse serviço (que permite a ciência em tempo real), mas não substitui o comunicado oficial.

Data de publicação 27 de julho de 202611 minutos de leitura

Data de publicação 23 de julho de 20268 minutos de leitura

Data de publicação 23 de julho de 20268 minutos de leitura